相信大家都存在著這樣一個疑問,如果我們個體經營農產品需要上稅嗎?自己種植,是免稅的,但如果我們是從其他種植者買來的蔬菜,要計算繳納增值稅。小規模納稅人是季度申報,每個季度開發票不含銷售收入金額不超過9萬元的,可以免繳增值稅,達到9萬元的,要按全部收入計算繳納增值稅。免稅農產品的抵扣13%則不需要,只需要有普通發票即可。在采購的過程中非免稅農產品的應交稅額會流轉到本環節,免稅農產品由于實際上并沒有發生納稅。

一、農業生產者銷售的自產農產品免征增值稅

【享受主體】:農業生產者

【優惠內容】:農業生產者銷售的自產農產品免征增值稅。

【享受條件】

1.從事種植業、養殖業、林業、牧業、水產業的單位和個人生產的初級農產品免征增值稅;

2.農產品應當是列入《農業產品征稅范圍注釋°》(財稅字【1995〕52 號)的初級農業產品。(糧食等農產品、食用植物油、食用鹽;自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、二甲醛、沼氣、居民用煤炭制品;圖書、報紙、雜志、音像制品、電子出版物;飼料、化肥、農藥、農機、農膜;)

【政策依據】:

1.《中華人民共和國增值稅暫行條例》第十五條第一項

2.《中華人民共和國增值稅暫行條例實施細則》第三十五條第一項

3.《財政部 國家稅務總局關于印發《農業產品征稅范圍注釋》的通知》(財稅字(1995)52號)

二、農產品核定征收,收購農產品發票怎么開

1、有收購企業出具證明收購到農產品證明。

2、根據收購證明,到所在的村開具所銷農產品的自產證明。

3、根據村證明,到所在鎮政府再次證明所銷產品為自產農產品。

4、根據以上各證明,到所在國稅局開具免稅發票。

5、將發票交收購企事業收款。

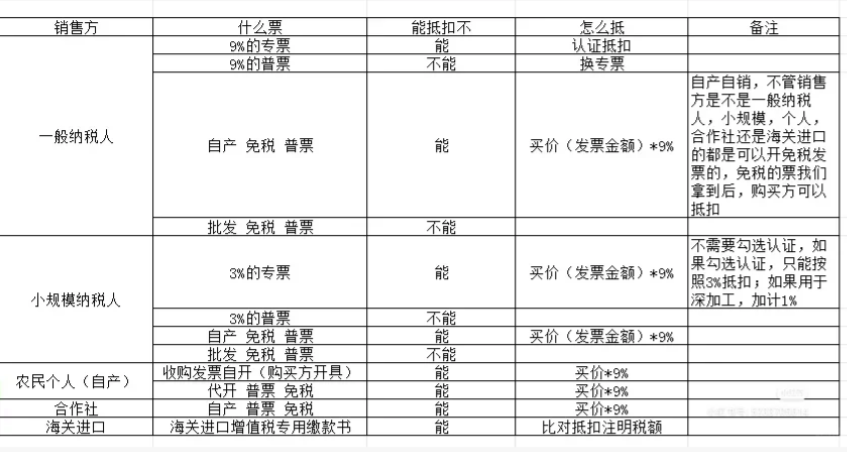

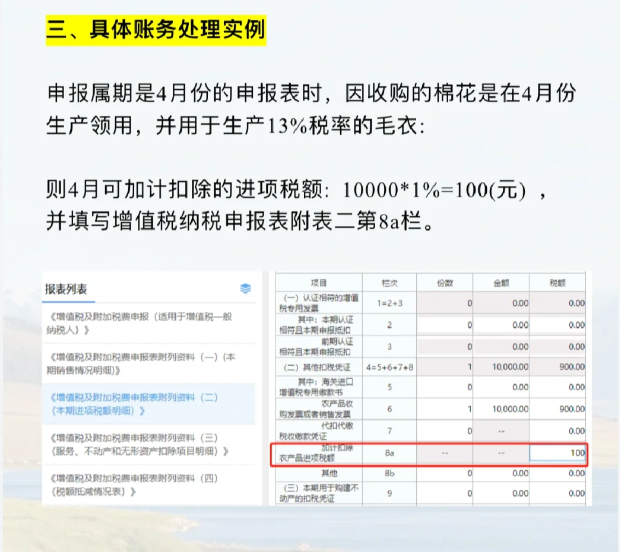

三、農產品可以抵扣的發票形式

1、一般納稅人開具的專用發票(增值稅稅率 9%)

若該一般納稅人享受農產品銷售的免征增值稅的優惠,須放棄免稅才可開具稅率為9%的專用發票。

2、小規模納稅人開具的專用發票

企業如果從小規模納稅人那里采購農產品,所取得的發票就是按照簡易計稅方法依照 3%征收率的增值稅專用發票,此時以增值稅專用發票上注明的金額(不含稅)和9%的扣除率計算進項稅額,由于目前小規模納稅人適用 3%征收率的項目是可以享受免征增值稅的優惠,因此企業想要抵扣進項稅,需要該小規模納稅人放棄免稅,開具 3%征收率的專用發票,當然這種情況下,小規模納稅人是需要按服 3%征收率來繳納增值稅。我們還需要注意:小規模納稅人開具的普通發票是不可以計算抵扣進項稅的

3、農產品銷售發票(普通發票:免稅發票)

發票左上角注明【免稅】字樣,企業取得這類發票可以抵扣的進項稅額為發票金額的 9%屬于計算抵扣的方式。

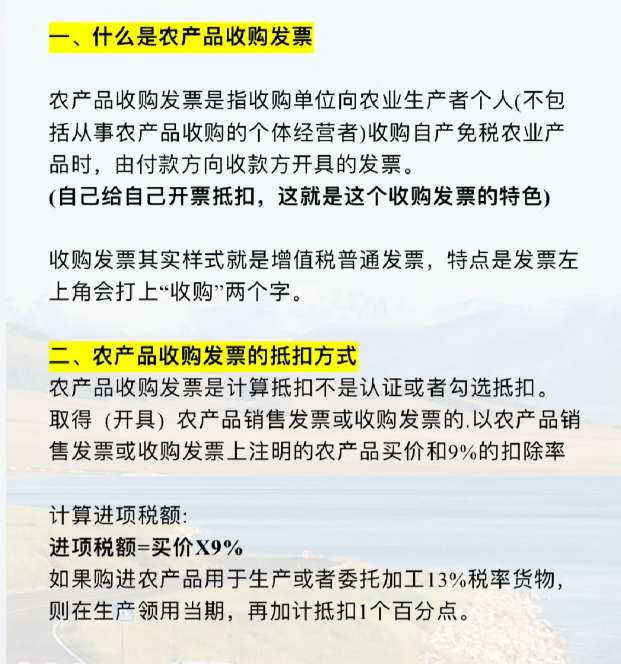

4、農產品收購發票(普通發票:收購發票)

由購買方在向農業生產者采購農產品時自行開具,也稱為自開票,左上角寫注明【收購】字樣。企業取得這類發票可以抵扣的進項稅額為收購發票上注明的農產品買價和 9%的扣除率計算進項稅額,同樣屬于計算抵扣的方式。

四、自產自銷農產品需要繳納個人所得稅嗎?

根據《中華人民共和國個人所得稅法》、《中華人民共和國個人所得稅法實施條例》自產自銷農產品產生的個稅是不在免稅范圍。 你是個人獨資企業不征收企業所得稅,應繳納個人所得稅。個人銷售農產品如果是自產的,不需要繳納個人所得稅;如果是購銷的,要繳納個人所得稅。農業特產稅停征后,對直接從事農業特產品的個體戶或個人取得的農業特產所得,不再征收個人所得稅;對于從事農業特產品購銷的個體戶或個人取得的經營農業特產所得,應當依法繳納個人所得稅。

添加微信好友, 獲取一手核定征收資料!

復制微信號