在月初經營電商企業的張老板找到智小賬說:“上個月的銷售額突破到了600萬,我本來還以為這是件好事兒,說明我的產品受歡迎,結果公司從小規模納稅人突然就變成了一般納稅人,需要按照13%的稅率去繳納增值稅,這稅率一下子從1%跳到13%!”詢問智小賬電商營業額超500萬怎么辦?怎么合規申報交稅?

其實這并不是個例,主要是2026年1月1日增值稅新規對于小規模納稅人升為一般納稅人的要求更加嚴格,只要營收超過500萬,就會自動升為一般納稅人,并且取消了次月生效的緩沖期,在超出的當期1號,就需要按照一般納稅人的稅率去進行交稅!并且如果出現需要補稅的情況,在補稅中超出額度之后的補稅也需要按照一般納稅人稅率去進行補稅,如果電商企業日常經營中出現缺少成本,存在刷單的情況,就會導致稅負壓力比較大!

但也不過用太過擔心電商營業額超過500萬,可以通過入駐到稅收園區內申請享受一般納稅人核定征收稅收優惠扶持政策,實現合規申報交稅,完稅之后還可以享受到一定的稅收優惠扶持!并且核定征收主要是通過直接核定稅率的簡化征收方式,不再嚴格按照成本憑證去進行抵扣,實現合規按照平臺報送的數據申報完稅!下面跟智小賬一起來具體了解一下!

電商營業額超500萬的合規處理方案:

了解稅收新政策變化:

1、在之前小規模納稅人企業在連續12個月銷售額超過500萬之后,會有一個月左右的緩沖期,一般在次月的申報期內辦理一般納稅人登記就可以,而且可以自己選擇是“當月1日”或“次月1日”生效;

2、但在2026年1月1日新規的要求:“納稅人年應征增值稅銷售額超過規定標準的,一般納稅人生效之日為超過規定標準的當期1日!”

3、也就是說在新政策下,沒有任何的緩沖期了,在銷售額達到500萬的時候,就會立即升為一般納稅人,并且從超出的當月的1日算起,就需要按照一般納稅人的稅率去進行申報交稅;

4、所以當電商營業超500萬的時候,就需要主動辦理一般納稅人的稅收登記手續,如果逾期不辦理,會在規定期限結束后按照一般納稅人管理,生效日期同樣是超出的當月1號;

5、并且,對于在稅務稽查中發現銷售額超出500萬,進行補稅的時候,是從超出500萬的當期開始算起,后面都需要按照一般納稅人的稅率去進行補稅;

例如:電商企業在8月有一筆80萬元的收入未及時申報,重新計算后發現,8月至次年8月的銷售額因此變為520萬元,超過了500萬元,這時候就需要在9月1日起,對所有銷售收入按一般納稅人適用稅率(如13%)進行增值稅核算,并與之前按小規模納稅人征收率(1%)已繳納的稅款進行比對,補繳差額,而且還需要承擔相應的滯納金!

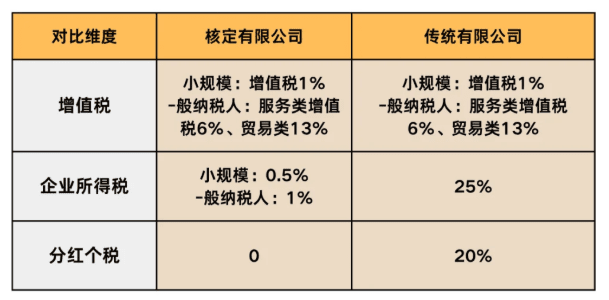

電商小規模那納稅人和一般納稅人對比:

| 小規模納稅人(年銷售額≤500萬) | 一般納稅人(年銷售額>500萬) | |

| 增值稅: | 2027年底前減按1%征收率計稅 | 按業務類型適用不同稅率(銷售商品13%、特殊商品9%、服務類6%) |

| 申報周期: | 季度申報 | 月度申報 |

| 進項抵扣: | 不可抵扣進項稅額 | 可憑合規進項發票抵扣稅額 |

| 免稅額度: | 月銷售額≤10萬或季度≤30萬可免征增值稅 | 不可以享受增值稅免征 |

電商營業額超500萬合規申報交稅方案:

電商營業額超500萬,如果上游的供應商能夠正常獲得成本,那么就可以主動登記為一般納稅人,只需要準備:營業執照、法人身份證、《增值稅一般納稅人登記表》,在電子稅務局提交申請升為一般納稅人,在缺的進項成本票之后抵扣銷項稅就可以;

但是大部分電商企業在日常經營中,基本上很難拿到完全的成本憑證去進行抵扣,還有很大一部分電商企業在日常經營中會存在“刷單”沖銷量、排名的情況,如果升為一般納稅人,缺少成本進行抵扣,就會導致電商企業利潤虛高,按照一般納稅人稅率交稅稅負壓力就會比較大!

面對著小規模納稅人電商營業額超500萬,電商企業還可以通過入駐到稅收園區內申請享受核定征收稅收優惠扶持,可以合規享受直接核定稅率,不再嚴格按照成本憑證去進行抵扣,實現合規經營申報交稅,在享受稅收優惠扶持之后綜合稅負壓力也不會太高!

一般納稅人電商企業核定征收稅收優惠政策:

相信很多人會有疑問,電商營業額超過500萬,已經升為一般納稅人了,還可以享受核定征收稅收優惠政策嘛?核定征收不是只適用于小規模納稅人,存在著年銷售額450萬的限制嘛?怎么現在會推薦申請一般納稅人核定征收稅收優惠政策呢?

1、2026年隨著核定征收政策的不斷發展和完善,不再僅限于那些賬簿不健全、無法準確核算成本收入的小規模納稅人,一般納稅人也可以合規申請享受核定征收稅收優惠政策;

2、不過如今對于核定征收的申請享受的要求也更加嚴格,大部分普通地區已經陸續取消了核定征收的申請,主要是用于地方稅收園區招商引資的稅收優惠扶持政策;

3、所以申請一般納稅人核定征收政策需要先入駐到稅收園區內才可以合規享受,如果我們本地沒有合適的稅收園區,還可以通過異地入駐的方式,合規申請享受,園區可以提供實際注冊、經營、辦公地址;

4、申請核定征收后,可以合規享受直接核定稅率,不再嚴格要求按照成本憑證去進行抵扣,合規解決日常經營中缺少成本憑證導致企業利潤虛高的難題、實現按照平臺經營數據申報電商收入;

5、并且還可以享受企業所得稅核定低至0.5%的稅收優惠扶持,實現合規經營申報交稅,享受稅收優惠扶持,即使營業超過500萬,沒有成本抵扣,綜合稅負壓力也不會太大;

智小賬有著豐富的稅務籌劃經驗,七年無一例轉查賬情況發生!電商入駐園區內申請核定征收,在實現合規化經營的同時,還可以享受一定的稅收優惠扶持!智小賬擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,提供實際經營地址,能夠有效處理出現的各類疑難問題。歡迎致電聯系稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號