一般來說,個人代開發(fā)票無非就是幾種收入,銷售貨物,提供服務,出租資產(chǎn)。

個人取得所得自然免不了有個人所得稅,這些不同收入在個人所得稅的規(guī)定里面主要就是涉及兩大稅目:勞務報酬所得、經(jīng)營所得

目前個人代開發(fā)票,不同所得性質(zhì)個稅處理方法是不同的。

所得性質(zhì)屬于勞務報酬的,稅務局都不會再代開發(fā)票環(huán)節(jié)扣你的個稅,這個個稅的扣繳義務屬于實際支付方。

比如我給a公司講課,去稅務局代開了一張發(fā)票給a公司,稅務局在代開環(huán)節(jié)只扣增值稅及附加,不扣個稅,個稅應該有a公司在支付我報酬時候代扣。

所得性質(zhì)屬于經(jīng)營所得的,大部分情況稅務局在代開發(fā)票環(huán)節(jié)一般是會扣個稅的,當然也有明確規(guī)定不扣的,比如個人提供貨物運輸服務,稅務局就不扣,要求代開人自行申報。

國家稅務總局公告2021年第8號第三條規(guī)定,對個體工商戶、個人獨資企業(yè)、合伙企業(yè)和個人,代開貨物運輸業(yè)增值稅發(fā)票時,不再預征個人所得稅。個體工商戶業(yè)主、個人獨資企業(yè)投資者、合伙企業(yè)個人合伙人和其他從事貨物運輸經(jīng)營活動的個人,應依法自行申報繳納經(jīng)營所得個人所得稅。

比如我提供運輸服務,去稅務局代開了一張發(fā)票,稅務局只扣增值稅和附加,個人所得稅不會扣,注意,這個時候支付方也不應該扣,這個個稅需要我自己在電子稅務局申報。(有人說可以不申報嗎?不行,稅務局后臺有數(shù)據(jù),會比對出來,然后就是通知你申報了)

所以也就是這么簡單的流程,很多人一直也是這么操作的,勞務報酬支付方代扣,經(jīng)營所得稅務局扣了就沒管了。

但是今年以來,很多納稅人反饋,經(jīng)營所得代征個稅的,現(xiàn)在稅務局又在通知自行申報。

以前我們認為,稅務局在代開環(huán)節(jié)按收入的百分比,比如按收入1%征收了個稅后就完事了,現(xiàn)在看來可能并非如此簡單。

說白了,這1%的個稅我們認為是核定了的個稅,而現(xiàn)在這1%可能稅務局理解為預征而已。

那么既然是預征,那你就需要自行申報,自己按經(jīng)營所得計算方法重新計算個稅,然后扣除預征的,剩下的再進行補繳或退稅。

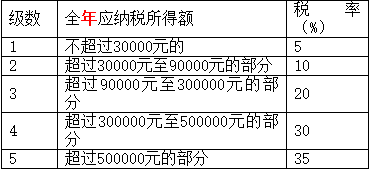

經(jīng)營所得,以每一納稅年度的收入總額減除成本、費用以及損失后的余額,為應納稅所得額。

比如我取得經(jīng)營所得10萬,代開發(fā)票時候扣了1000的個稅,我年末還應該自行匯算計算實際應交個稅。

假設成本8萬,應納稅所得額2萬,算出的個稅20000*5%=1000,那就是剛好不補也不退。

個人怎么填寫成本,隨便填?

哪些算個人提供經(jīng)營所得的成本支出,這個是一個難題,如果稅務局要檢查,那耗時耗力,個人本身就不具備建賬能力,沒有規(guī)范的會計憑證支持。稅務局不檢查,那個人隨便填寫,自行申報也就形同虛設了,我隨便填寫一個成本,以不交稅為目的,這樣也很亂。所以其實問題還是回來了,自行匯算還可以核定不?

其實就算自行匯算,也是可以核定征收的:

某自然人出售者2024年“反向開票”金額120萬元(不含增值稅),且已在開票時由“反向開票”企業(yè)按照開票金額的0.5%代辦并預繳個人所得稅6000元。由于歷史習慣原因,該自然人出售者尚未建賬、缺少完整準確的成本費用等納稅資料,不能正確計算應納稅所得額。在2025年3月31日前辦理經(jīng)營所得匯算清繳時,主管稅務機關對其參照商業(yè)5%的應稅所得率進行核定征收。則該納稅人全年經(jīng)營所得應納稅所得額=120×5%=6萬元,適用經(jīng)營所得10%的稅率,全年應納稅額為6×10%-0.15=0.45萬元;由于其在預繳環(huán)節(jié)已繳納6000元稅款,因此可申請退稅1500元。

那么問題又來了,為什么不直接最終核定結果在代開環(huán)節(jié)就按核定把稅收完呢,非要再匯算再算一遍。

1、不同地區(qū)核定的個稅是不同的,很多人專門挑在洼地去代開,洼地的附征率可能很低,但是實際上如果在他自己實際經(jīng)營地,所得率可能沒有那么低,算下來是需要補稅的。

2、很多人有多處經(jīng)營所得,匯總起來抬高了稅率檔次,也是需要補稅的,不匯算的話這塊就被分拆處理漏稅了。

3、個人所得稅法本身就規(guī)定經(jīng)營所得就是需要自行申報,有法可依,現(xiàn)在申報系統(tǒng)打通了,就更方便自行申報了。

4、通過自行申報方式,稅務局后期還可以對大額代開做進一步審核,包括不限于是否是虛開,是否存在轉(zhuǎn)變所得性質(zhì)(勞務報酬變經(jīng)營所得)等行為做進一步檢查。

所以,未來,自然人在代開,特別是大額(年度超過百萬)的發(fā)票時候,一定要關注業(yè)務是否真實,是否存在非經(jīng)營地代開等情況,同時也要關注當?shù)卮_環(huán)節(jié)到底是預征還是核定等相關政策,以免后期增加不必要的滯納金罰款。企業(yè)在接受類似發(fā)票時候,也需要關注這些情況,特別是異地代開,和實際接受服務地差異,這些都會間接給企業(yè)帶來扣除風險。

我們專注核定征收相關業(yè)務的辦理和咨詢,稅負壓力大?我們來幫忙!

撥打24小時免費咨詢電話:15137101602,

專業(yè)稅務師一對一解答,輕松搞定核定征收!

添加微信好友, 獲取一手核定征收資料!

復制微信號