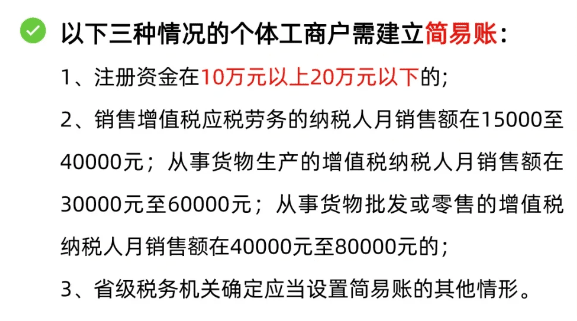

隨著核定征收政策實施上線以來,經過長時間的發展和完善,每年都會有新的一波政策逐上線,依法納稅是每個公民應盡的義務,合理合法的申請享受到相關的優惠,也是為了促進企業自身的發展。我們個體戶需要根據自身業務上的情況,選擇更適合我們的稅收優惠政策,但同時也有很多人不熟悉核定征收政策,小編為大家整理了一篇2024最新個體戶申請核定征收的常見問題:

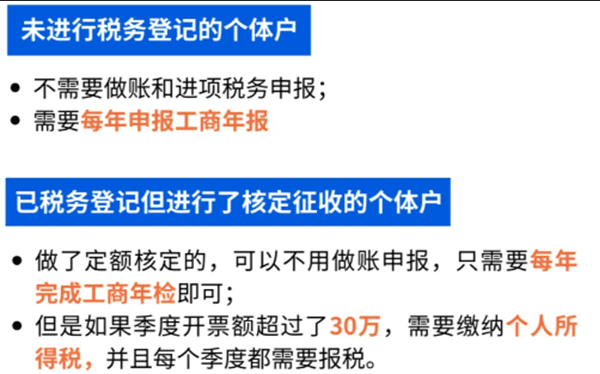

一、個體戶核定征收后需要建賬嗎?

相信很多個體戶都存在這個這樣一個疑問:我在的個體工商戶做了核定征收是不是就不用記賬報稅了?相信大家之所以會存在這樣的疑問,在這里跟大家強調一下,不管我們的個體戶是核定征收還是查賬征收,都是需要建賬報稅的!

根據《中華人民共和國稅收征收管理法實施細則》第二十二條:從事生產、經營的納稅人應當自領取營業執照或者發生納稅義務之日起15日內,按照國家有關規定設置賬簿,如果不按照規定,建立賬簿,稅務機關也是責令限期改正,罰款2000塊錢以下,情節嚴重的還會罰款2000到10000。

如果我們是核定征收的話那么稅務局的系統會自動給你申報,核定征收設置最初的目的是對沒有設置賬簿、沒有建賬能力個人生產經營所得稅一種征收方式,也是對于個體戶的扶持政策,可以讓我們個體戶免除做賬報稅的煩惱,不過每年都需要向稅務機關提交定期定額的申請!

你可能說了,我沒有建賬能力,規模太小。《細則》第二十三條補充到:生產、經營規模小又卻無建賬能力的納稅人,可以聘請經批準從事會計代理記賬業務的專業機構或者財會人員代為建賬和辦理賬務。

二、核定征收的企業可以白條入賬做憑證嗎?

1、查賬征收和核定征收是所得稅征收的兩種方式,企業采用哪種征收方式,是由單位主管稅務局核定的。

2、記賬是根據會計制度規定設置會計科目、進行核算的。因此,不管單位采用哪種所得稅征收方式,都要做賬的。

3、對于查賬征收方式的單位來說,使用收據、白條入賬的成本費用不能稅前扣除,年終所得稅匯算清繳時,要做納稅調整的。而核定征收方式不存在成本費用稅前扣除問題,因為它是按收入計算繳納所得稅的。

4、不管采用哪種征收方式,稅務局都有權利對企業進行查賬的。

三、按會計利潤計算的應納稅額大于核定稅額是否補稅?

1、會計利潤計算的應納稅額大于核定稅額,還是按核定征收。

2、納稅人的生產經營主營業務發生重大變化或者應納稅所得額或應納所得稅額增減變化達到20%的,應及時向稅務機關申報調整已確定的應納稅額或應稅所得率。

3.采用應稅所得率方式核定征收企業所得稅的,按照核定應納稅所得額乘以適用稅率計算應納所得稅額。年度終了后按照實際經營額或實際應納稅額向稅務機關申報納稅。申報額超過核定經營額或應納稅額的,按申報額繳納稅款;申報額低于核定經營額或應納稅額的,按核定經營額或應納稅額繳納稅款。

四、核定征收能享受減半征收的優惠政策嗎?

根據國家稅務總局規定:

截止2027年12月31日,對小型微利企業年應納稅所得額不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。

小型微利企業無論(0623)按查賬征收(3401)方式或核定征收方式繳納企業所得稅,均可享受上述優惠政策。

五、核定征收企業是否也需要進行年度企業所得稅申報?

不管我們個體戶是核定征收還是查賬征收,有沒有開始掙錢,當你拿到營業執照的那一刻,稅務局、工商局就認定你開始營業了,那么你就需要履行“納稅申報”的義務!但是個體戶申請核定征收后一般來說不用自主申報,系統會自動給你申報,

凡在納稅年度內從事生產、經營(包括試生產、試經營),或在納稅年度中間終止經營活動的納稅人,無論是否在減稅、免稅期間,也無論盈利或虧損,均應按照企業所得稅法及其實施條例和本辦法的有關規定進行企業所得稅匯算清繳。

如果我們納稅人沒有按照規定的時間辦理納稅申報和報送納稅資料的,或者扣繳義務人未按照規定的期限向稅務機關報送代扣代繳、代收代繳稅款報告表和有關資料的,將會由稅務機關責令限期改正,可以處二千元以下的罰款;情節嚴重的,可以處二千元以上一萬元以下的罰款。

我們專注核定征收相關業務的辦理和咨詢,稅負壓力大?我們來幫忙!

撥打24小時免費咨詢電話:15137101602,

專業稅務師一對一解答,輕松搞定核定征收!

添加微信好友, 獲取一手核定征收資料!

復制微信號