公轉私,就是將企業的公共資金轉入個人賬戶,是每個企業都避免不了公轉私的行為。特別是在金稅四期上線之后,對大額現金交易的管控以及大額公轉私行為的監管力度明顯升級,相關監督制度不僅更加嚴密,而且執法標準也趨于嚴格!現在會針對大數據下更加全面的監管,在新的稅務系統上線之后,我們能發現,現在不僅僅是對企業監管力度嚴格,很多的“公轉私”行為下對個人賬戶的監管力度也在增加!

最近經常有聽到反饋“個人賬戶轉賬超 5 萬將被監控”的消息,而這也成功引起了很多財務和老板們的擔憂和困惑。那這個消息到底是真是假呢?

小編特意去查了一下,可以明確的是:銀行確實會對個人賬戶的資金流動進行一定程度的監控,但并非簡單地以 5 萬為界限一概而論!具體情況如下:

1、當日單筆或者累計交易人民幣 5 萬元以上(含 5 萬元)、外幣等值 1 萬美元以上(含 1 萬美元)的現金繳存、現金支取、現金結售匯、現鈔兌換、現金匯款、現金票據解付及其他形式的現金收支。

2、非自然人客戶銀行賬戶與其他賬戶發生當日單筆或者累計交易人民幣 200 萬元以上(含 200 萬元)、外幣等值 20 萬美元以上(含 20 萬美元)的款項劃轉。

3、自然人客戶銀行賬戶與其他賬戶發生當日單筆或者累計交易人民幣 50 萬元以上(含 50 萬元)、外幣等值 10 萬美元以上(含 10 萬美元)的境內款項劃轉。

4、自然人客戶銀行賬戶與其他的銀行賬戶發生當日單筆或者累計交易人民幣 20 萬元以上(含 20 萬元)、外幣等值 1 萬美元以上(含 1 萬美元)的跨境款項劃轉。

從上面我們可以看出如今銀行的監管也在逐漸的嚴格中,特別是“公轉私”的額度,都是比較低的!那么,在這樣的情況下,合理合法的“公轉私”是怎么樣的?

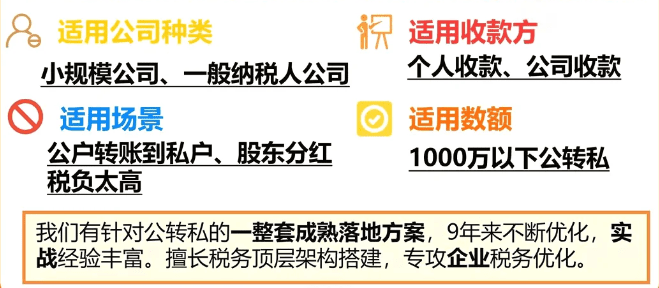

現在,涉及到“公轉私”的行為,比如發放工資、費用報銷、股東分紅、償還借款等,都是可以的!但是,一些群體卻利用了“公轉私”,不合理合法的行為都在出現,風險高,也損害了相關的利益!現在,真正合理合法的情況,比如就是企業跟個人之間發生業務之后需要“公轉私”,完稅后就合理合法的自由支配!

其實,銀行進行監控的主要目的并非限制正常的資金交易,而是為了預防發生犯罪活動相關的違法行為。所以,只要個人的收入是合法的,并且資金交易正常、合規,就無需過于擔心被監控。

當然,這個時候,很多的企業跟個人產生的高額稅負也會讓人望而卻步,但是,企業跟個人可以根據自身的業務情況,選擇申請享受到適合的優惠政策,減輕稅收上的負擔!

企業還能不能給個人賬戶轉賬?其實,一般情況下,只要是符合企業經營性的支出,就可以公轉私。

不過日常公轉私的時候請注意以下行為,也是重點監管行為:

1、一家規模很小的企業,卻有著上千萬的流水,很難不讓稅務關注到我們這是否想逃稅,還是偷稅漏稅;

2、資金轉入轉出存在異常,如分批轉入、集中轉出,或者集中轉出,然后分批轉出等;

3、公司營業執照上的經營范圍或經營的業務與公司的資金流向關系不大;

4、公戶短時間內,連續并大額向私戶轉賬,或公戶在短時間內頻繁收到與公司業務無關的個人匯款;

6、頻繁銷戶,并在銷戶前有大量資金活動;

7、長期閑置的賬戶突然又啟用,出現大量資金往來。

采用核定征收合規公轉私:

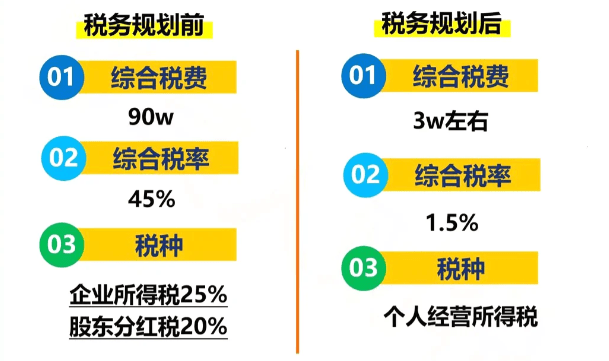

大多老板會覺得,公司的錢就是我的錢,我愛怎么用就怎么用,怎么還會被查呢?實際上,企業在經營過程中,是需要繳納增值稅、附加稅等多個稅種的,而當公司實現盈利以后,還需要繳納5%-25%的企業所得稅,然而老板如果想要將企業所得變為個人所得,則還需要繳納20%的個人所得稅。所以,很多老板直接從公司賬戶上取錢,最后處理不好,都有被稅局追繳的風險!

這個時候我們就可以利用現有稅收優惠政策來公轉私。隨著國家對稅收政策的不斷調整,一些地區推出了稅收優惠政策,為企業提供了更加優惠的稅收環境,比如個體工商戶核定征收政策,綜合稅負可以控制在1.56%左右,不用開對公賬戶,工商注冊完成之后直接就可以核稅開票,稅后利潤可以直接轉入法人私卡自由支配,稅后利潤自由支配,避免了公轉私的風險!

所以,老板們可以考慮在這些地區設立個體工商戶戶,通過合理的業務布局和稅務規劃,實現稅負的降低。老板們在提取公司利潤時,應當充分考慮稅務法規和政策,選擇最適合自己的方案。不管是何種方法,不交稅是絕對不行的,盡可能在合法合規的前提下,實現個人財富的增值和企業發展的雙贏。

我們專注核定征收相關業務的辦理和咨詢,稅負壓力大?我們來幫忙!

撥打24小時免費咨詢電話:15137101602,

專業稅務師一對一解答,輕松搞定核定征收!

添加微信好友, 獲取一手核定征收資料!

復制微信號