其實對于個體工商戶來說,適用的稅率都是相同的,只是很多個體工商戶賬務不健全,個人所得稅難以實現查賬征收,因此很多地方稅務機關對個體工商戶個人所得稅實行按照核定征收率的方法來核定征收個人所得稅。而且各地征收率都會有一定差異,并且核定征收政策主要針對于小規模納稅人的個體工商戶,那么2024年核定征收的個體戶怎么報稅呢?

申請核定征收的個體戶個人所得稅、增值稅、附加稅:

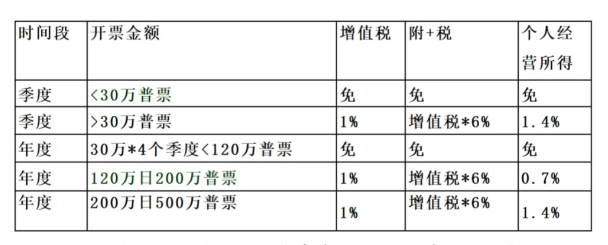

1、沒有超過30萬/季不用繳納稅款,不用申報;

2、超過30萬不超過500萬/年,正常按季度申報繳納稅款,超過500萬/年,估計,也沒有核定了,按月度申報繳納稅款;

3、個人經營所得稅固定稅率核定不用做賬申報,按照開票收入固定稅率繳納稅款按季度申報繳納。對月銷售額10萬元以下(含本數)的增值稅小規模納稅人,免征增值稅。增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。該政策自2023年1月1日至2027年12月31日。

例如我們去年合作的一家做活動策劃的個體工商戶,年開票500W,僅需要繳納的稅費:

增值稅:500/(1+1%)*1%=4.95萬;

附加稅=4.95*0.075%=0.37萬元;

個稅:500*0.15%=0.75萬;

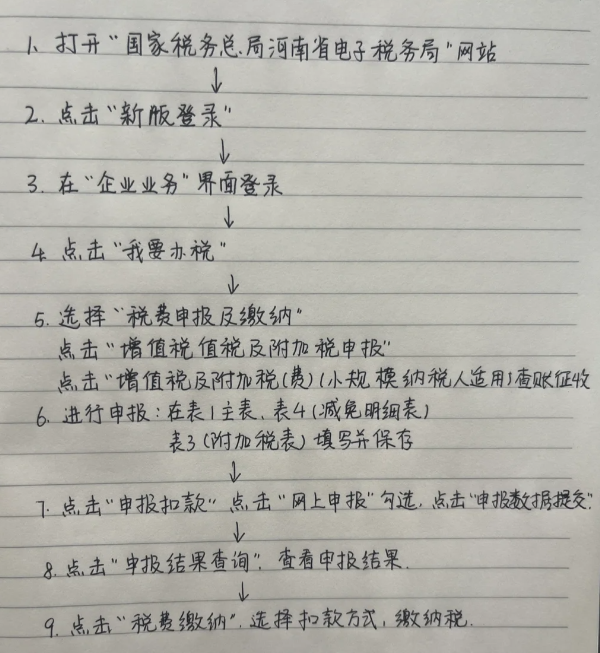

核定征收的個體戶報稅流程:

1、登陸自然人辦稅服務平臺。可以輸入賬戶密碼登錄,也可以通過手機對應軟件上掃碼登錄;

2、進入“我要辦稅”后填寫相應的專項附加扣除填報以及綜合所得申報表;

3、進入經營所得申報頁面,選擇申報年度;

4、按照引導依次錄入被投資單位信息,計稅信息,減免稅額并確認申報信息,系統會自動算應納稅額。

5、申報完成后到“我要查詢”就能查看到申報個稅進度及相關信息。

需要注意的是,填寫計稅信息中收入總額時,第1季度錄入的是1-3月的累計收入,第二季度錄入的是1-6月累計收入,第三季度錄入的是1-9月累計收入,第四季度錄入的是1-12月累計收入。

2024申請核定征收個體戶在報稅時需要保證我們日常經營中業務的真實,資料留存以保證業務真實可靠,需要保留相關原始票據及合同檔案資料,以備稅務機關核查。合理規劃稅務籌劃,自己報稅,不熟悉報稅政策和報稅流程,95%的時間浪費錯誤修改上,如果報稅弄錯了還會產生不必要的麻煩。而委托第三方代辦,經工商局、財務局、稅務局核準成立的工商財稅代理服務機構,專業正規可靠,正確的運用稅收優惠政策,合理的稅務籌劃能最大程度的減少納稅負擔,促進企業長遠健康的發展。

如果您對核定征收的個體戶怎么報稅有不明白的地方,有任何疑問,歡迎撥打24小時免費咨詢電話:185 3825 5537

添加微信好友, 獲取一手核定征收資料!

復制微信號