個體戶是個人或者家庭經營,不屬于企業性質更不屬于法人機構,可以簡單理解為持有營業執照的個人。個體戶主要涉及到的稅費種類包含:增值稅及附加稅、個人生產經營所得稅、個人所得稅!

絕大多數個體戶稅務都是登記為小規模納稅人,所以我們將主要圍繞小規模納稅人核定征收的增值稅、附加稅以及個體戶的生產經營所得稅來具體講解一下個體戶核定征收政策:

增值稅:

(1)對月銷售額10萬元以下(含本數)的增值稅小規模納稅人,免征增值稅。

(2)增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。

個人所得稅:

(1)個體工商戶減半征收個人所得稅的年應納稅所得額范圍,由不超過100萬元提高為不超過200萬元。(無論是查賬征收還是核定征收方式,均可享受次政策)

(2)個體戶核定征收政策,個人所得稅最低可以核定在0.3%。對于個體戶來說,核定征收是一種非常優惠的稅收政策,可以減輕很多稅收負擔。

附加稅:

自2023年1月1日至2027年12月31日,對個體工商戶減半征收資源稅(不含水資源稅)、城市維護建設稅、房產稅、城鎮土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費附加、地方教育附加。(已依法享受上述稅費其他優惠政策的,可疊加享受本條優惠政策。)

個體戶實行核定征收主要有以下幾種原因:

1.很多個體戶的客戶群體都是個人,不需要發票,因此實行核定征收,可以在一定程度上避免稅費流失;

2.個體戶大部分經營收入較少,自身有沒有財務建賬的能力,委托專業機構需要相應支出,實行核定征收也可以降低個體戶的支出;

3.個體戶由于數量高達1.17億戶,基層稅務人員一方面因為業務能力參差不齊,一方面實在個體戶數量太多,基層稅務人員需要給個體戶做政策輔導、納稅申報輔導、稅費征收監管等等,給稅務監管機關帶來了很大的壓力,因此實行核定征收也可以從一定程度上緩解地方稅收監管壓力;

4.實行稅務核定征收是配合地方招商的一項政策,可以吸引部分稅源,緩解財政壓力。

個體戶核定征收稅率:

1.月度10萬以內,稅全免(普票);

2.季度30萬以內,年度120萬以內,稅全免(普票);

3.年度500萬以內(普票),綜合稅負率2.56%內。

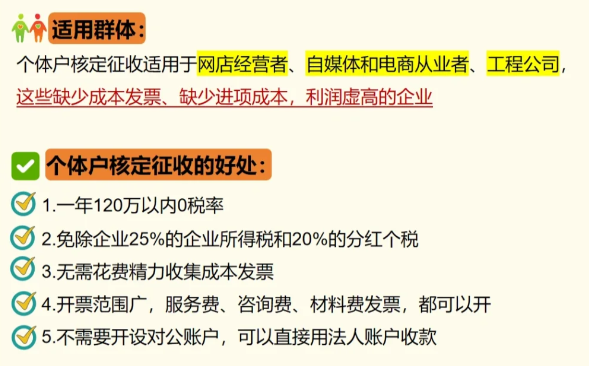

個體戶核定征收具有多方面的優勢:

1.個體入駐特定優惠園區,可以申請核定征收。

2.個體戶無企業所得稅(25%),只需要繳納增值稅1%,附加0.06%,個稅可核定。

3.對比有限公司,綜合稅負極低,雖需要建賬,但不需要進項票。

4.個體戶無需開對公賬戶,可用個人卡收款,省去公轉私流程。

5.開票范圍廣泛,咨詢服務、技術開發、信息服務、設計服務、營銷推廣、生活服務等等都可以。

6.且部分區域的個體戶,滿足季度30萬,年120萬的情況下,能享受“雙免”優惠政策。

7.確保業務真實性、符合相關法律規定的前提下,能夠幫助企業或者個人解決各種成本空缺問題。

8.部分園區還能出具核定通知書。

9.很多園區可提供一站式服務,不需要經營者到園區,即可完成所有事宜。

申請核定征收具體流程:

(1)準備《個體戶注冊申請表》,需提供設立名稱,法人資料,經營范圍等信息。

(2)法人配合進行工商實名(不同園區會不一樣),會有具體的操作指引 流程。

(3)等待工商審核,出電子營業執照,一般是3-7天。

(4)進行稅務登記,需法人再配合稅務實名和申請核定。

(5)核定征收通知書出來后就可以提額開票了。

我們都知道新公司法今年7月正式實施后,注冊有限公司需要實繳注冊資金,而個體戶則不需要實繳,而且在一些稅收扶持園區設立個體戶可以合理降低稅負,這對于老板來說是一個不錯的選擇。目前園區的個體戶可以注冊的經營范圍主要有現代服務行業、傳統商貿行業、建筑勞務行業等,無需實體辦公,可以不開公戶,全程可無需到場,最快一周注冊完成。

如果您對2024年下半年個體戶核定征收的政策有不明白的地方,有任何疑問,歡迎撥打24小時免費咨詢電話:185 3825 5537

添加微信好友, 獲取一手核定征收資料!

復制微信號