隨著《互聯網平臺企業涉稅信息報送規定》要求各個互聯網平臺企業需要按照季度去報送在平臺上經營商家的身份信息和交易信息,實現電商行業的稅務透明化!通過平臺報送的數據和企業申報的數據進行對比,如果出現不一致的情況就會觸發稅務預警,相信已經有不少電商企業收到了稅務預警短信提醒:“申報的銷售收入信息少于互聯網平臺企業向稅務機關報送的收入金額,請您進行核實確認!如屬申報錯誤,請及時進行更正,避免產生滯納金”,下面我們跟隨智小賬一起來具體了解一下新規下電商企業稅務合規!享受企業所得稅低至0.5%!

電商企業稅務合規:

電商稅收新規:

1、早在2025年6月就正式公布《互聯網平臺企業涉稅信息報送規定》,新規定主要要求各個互聯網平臺必須在季度終了的次月內向相關部門報送在平臺上經營商家的身份信息與收入信息;

2、需要注意的是,新規定適用的范圍非常廣泛,不僅包含了各個傳統電商平臺,還基本涵蓋了所有存在為網絡交易提供撮合、信息發布等盈利的服務的平臺;

3、并且新規定通過“平臺報送數據+銀行流水+企業申報數據”形成多重對比,如果出現差異,就會觸發稅務預警,這也就是為什么很多電商企業收到稅務預警短信的原因;

為什么需要做好電商企業稅務合規?

1、在新規下電商企業的經營交易信息都是透明化的,平臺報送的數據使企業的每一筆交易都在申報的數據之內,真實收入情況基本可以做到一目了然;

2、日常經營中部分電商企業存在“刷單”的情況,但平臺在報送的時候是沒辦法區分這部分交易,數據同樣會被按照真實收入去報送,也就需要企業進行納稅;

3、并且之前采用“私戶收款”、“只申報開票數據”、“零申報”等違規操作,在新規平臺報送的數據下,將很容易就對比出來,面臨著補稅、繳納滯納金、甚至罰款;

4、還明確了電商投流費用被正式認定為廣告費,這意味著投流費用將共享年營收15%(部分行業30%)的抵扣額度,超出部分不能進行稅前抵扣,需全額繳納25%的企業所得稅;

5、以電商企業年營業收入800萬元,投流費用支出160萬元,可以進行抵扣的投流費用限額為800萬 × 15% = 120萬元,超出的40萬元,就需要繳納10萬元企業所得稅;

電商企業稅務合規申報方案:

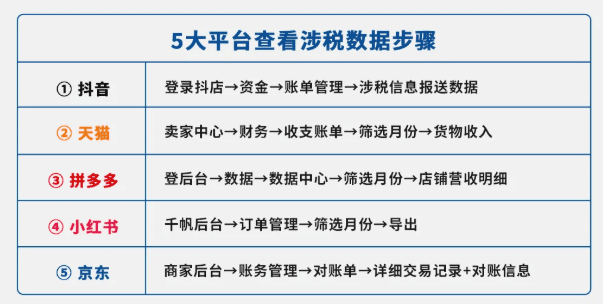

1、在申報之前,先登錄到企業所經營的全部電商平臺的后臺,如果是同時經營多個平臺,不要出現遺漏;

2、然后在然后在“賬單管理”(不同的平臺可能名稱會不一樣)導出上一季度平臺的詳細交易數據,建立詳細收入臺賬,確保申報數據和平臺實際數據一致;

3、在電子稅務局的相應申報模塊、增值稅及附加稅費申報中,需要如實填寫經過自己仔細核對過的銷售額,避免出現差異,

4、如果是已經申報完成后收到了稅務預警短信提醒申報有誤、及時更正申報,就需要仔細對比平臺經營的數據和自己申報的數據,如果存在差異,就要及時的進行更正修改,避免過征期后出現滯納金、甚至罰款;

5、需要注意的是在申報收入的時候,需要確保申報的數據是和各個平臺經營的數據是一致的,對于刷單這種不是真實交易產生的數據也需要如實申報,或者是單獨核算保存好刷單的相關證據鏈訂單日志、物流信息等向相關部門證明;

電商企業稅務合規享受稅收優惠方案:

在新規下電商企業日常經營中經常會出現大量沒有辦法獲得相應成本憑證的推廣費、主播傭金和源頭采購,或者“刷單”產生的經營數據情況,如果按照平臺報送的數據去申報,沒有相應的成本去進行抵扣,就會導致實際稅負壓力過大,但如果不按照平臺經營數據申報,又會觸發稅務預警,面臨這補稅、產生滯納金甚至罰款!

這個時候電商企業就可以通過入駐到政策相匹配的稅收園區內,申請享受核定征收稅收優惠,實現按照平臺經營數據申報的同時,還可以享受到稅收優惠扶持,比較適合日常經營中投流費用占比高、傭金支出多、從個人供應商采購無法取得進項發票的電商企業!

電商企業申請享受核定征收稅收優惠:

1、在電商稅收新規下,電商企業可以通過入駐到稅收園區內合規申請享受核定征收稅收優惠,通過直接核定稅率的方式,來實現電商企業稅務合規;

2、核定征收稅收優惠在最開始主要是針對那些日常經營中賬簿不全、沒辦法實現查賬征收的簡化征收方式!

3、電商企業申請享受核定征收后,不按實際的利潤去核算,而且直接核定固定稅率,不需要再為日常經營中“進貨沒票”“推廣缺票”,只需要如實申報,按照核定稅率納稅就可以了;

4、如今的核定征收主要是用于地方稅收園區招商引資的稅收優惠政策,是可以通過入駐到相關稅收園區合規的申請享受的!

5、目前適用于電商企業的稅收園區主要分布在:河南、湖北、江蘇等地,如果當地沒有合適的稅收園區還可以通過異地入駐的方式來申請享受,園區可以提供實際經營地址、辦公;

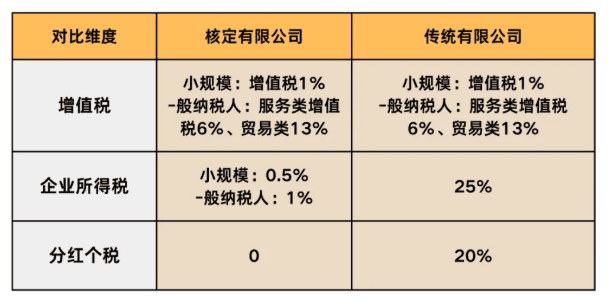

6、對比傳統查賬征收要求企業建立完整會計賬簿,配備專業會計人員,每月財務運營成本通常在3000-5000元!而核定征收無需復雜成本核算,財務管理壓力明顯減輕;

7、而且還可以享受到一定的稅收優惠扶持,入駐稅收園區申請享受有限公司核定征收,可以合規享受到企業所得稅核定低至0.5%,相比較查賬征收25%的企業所得稅,對于電商企業日常經營中推廣費、主播傭金和源頭采購很難獲得相應的成本憑證進行抵扣的行業來說,優惠更是明顯;

電商企業申請享受核定征收實現稅務合規案例:

以廣東佛山的家具電商企業年利潤500萬為例,因為日常經營中的源頭采購大多是散戶,沒有辦法獲得足額的進項發票,如果按照傳統查征收,企業的利潤虛高,需要繳納約125萬元企業所得稅;

1、在了解到電商核定征收之后,入駐到河南電商核定征收園區內注冊新主體,申請有限公司核定征收,享受企業所得稅核定低至0.5%;

2、共需要繳納企業所得稅:500萬 x 0.5% = 2.5萬,相比較之間查賬征收的125萬,可以說是非常優惠的了;

智小賬有著豐富的核定征收經驗,七年無一例轉查賬情況發生!在園區內申請享受有限公司核定征收不僅沒有開票限制,還可以享企業所得稅核定低至0.5%同時,同時擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,能夠有效處理核定征收出現的各類疑難問題。歡迎致電聯系稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號