直播行業的稅收監管是越來越嚴格了,隨著互聯網報送新規發布對MCN機構和主播有著很大的影響,如何在新環境下做到合作規范呢?

互聯網報送新規下MCN機構與主播合作規范指引:

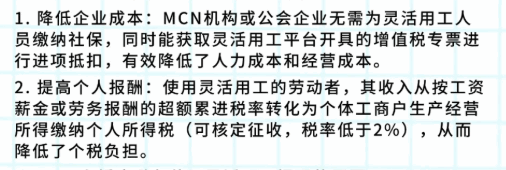

1、在新規要求下,非常建議考慮靈活用工模式,通過該平臺完成傭金的發放,然后平臺可以向MCN機構開具合規的發票用來成本的抵扣。

2、靈活用工的模式可以幫助MCN機構在新規的要求下實現稅務的合規申報和稅款的繳納,還能通過平臺開具正規的發票來完成稅前的成本抵扣。

3、和傳統的勞務合作模式對比,如果主播月收入是一萬元的話,原先大概需要承擔一千多元的個稅和一百多的增值稅。而靈活用工的模式下稅負是顯著的降低了。這樣就能保證主播的收入,又能有效的減輕綜合稅負的壓力。

4、MCN機構、靈活用工平臺和主播之間是可以形成全流程的閉環。機構是可以通過平臺來發布任務的,之后可以通過平臺結算傭金并完成預扣稅的操作,整個過程中需要確保任務合同、資金流向、票據憑證和業務實質四流合一,可以規避報錯的風險。同時業務簡潔高效,不需要復雜的手續。

5、通過靈活用工這個平臺,不僅是可以系統化的解決MCN機構難以合規取得成本憑證的難題,通過數據也可以得出主播綜合稅負水平也是降低不少,這樣機構和主播就實現的共贏。

常規規定下MCN機構與主播之間合作合規有哪些困難?

1、大部分的主播是以兼職的形式直播的,所以兩者之間算是合作關系并不是雇傭關系,現在稅務查得緊,兩者之間很容易產生勞動糾紛,MCN機構的勞動合規成本和風險都會更高了。

2、MCN機構最大的開支就是給主播分成,不過確很難的拿到增值稅的進項發票,本來對于這個行業來說合規經營就很困難了,這樣一算增值稅的實際稅負就會更高了。在新規發布下是要求將收入信息報送的明明白白的,每一筆錢都要算清楚,而這樣的話稅負就更重了。

3、如果雙方不簽勞動合同的話,就需要按照勞務報酬計算個稅,主播分成時預扣的個稅能收入的16%-32%。對于中低收入的主播來說拿到的錢就更少了。所以在新規下稅負問題有可能直接影響他們和MCN機構的合作。

4、機構時需要拿到發票才能將主播的分成部分用作成本用來抵扣的,不過大部分的主播不會給MCN機構開發票,這也就導致這部分成本沒法抵稅。新規對收入和成本的稅務監管更加嚴格了,MCN機構要是沒有合法的成本抵扣憑證,交的稅就會更多,而負擔就會更重。

關于互聯網報送新規下MCN機構與主播合作規范的問題,智小賬可以根據機構稅務的需求,為主播個稅進行優化,同時確保成本票據合規!如果對靈活用工的模式還有其它想要了解的可以24小時免費咨詢電話:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號