核定征收應稅所得率是我們申請核定征收政策需要格外注意的地方,特別是在金稅四期監管系統上線之后,已經陸續取消了很多核定征收的資格,為了讓我們更省心的享受核定癥候應稅所得率,智小賬特意為大家整理了這篇文章,帶領大家一起具體了解一下核定征收應稅所得率!2025新政策計算方式、適用條件!

核定征收應稅所得率:

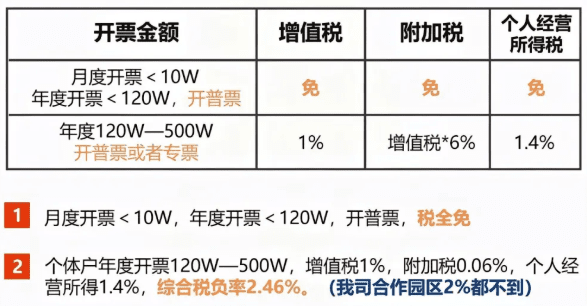

1、雙免核定征收的應稅所得率:核定征收額度120萬內應稅所得率為0%!免稅政策,免征增值稅和個人所得稅。

2、大額核定征收的應稅所得率:核定征收額度450萬內應稅所得率為1.56%左右!(增值稅核定1%,所得稅減半征收0.5%)相比較查賬征收的30%多的稅率,可以說是非常優惠的了!

并且在稅收優惠園區注冊個體戶享受核定征收應稅所得率,和常規的有限公司相比較而言,最大的優勢就是沒有企業所得稅,個人所得稅可以核定征收。目前其他個體戶稅收優惠核定征收園區還有:湖北、湖南、河南、江西、安徽、山東、天津、山西、貴州和福建等地的個人所得稅核定下來最低僅為0.5%起,全年開票額度450萬以內,加上增值稅和附加稅,綜合稅率也僅為1.56%!

智小賬有著豐富的申請核定征收應稅所得率優惠政策經驗,提供全國核定園區,擁有自己的核定征收園區,委托智小賬辦理核定征收政策,能夠有效處理核定征收出現的各類疑難問題!同時,擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,快至當天出照,一周核定并出具紙質核定通知書!如果有需求的話,歡迎致電聯系!

什么是核定征收應稅所得率:

1、應稅所得率是稅務機關預先設定的比例,用于將企業的收入或成本費用轉換為應納稅所得額。它不是稅率,而是一個“換算系數”,反映企業應納稅所得額占收入總額或成本費用支出額的比例。

2、這時候稅務機關就會根據行業平均水平,核定一個應稅所得率來計算稅款。

3、但近年來政策發生了重大轉向,2021年起全國陸續取消有限公司核定征收,2024年個人獨資企業也逐步退出歷史舞臺,2025年僅剩個體工商戶還能享受這項稅收優惠政策。

核定征收應稅所得率表:

序號 | 行業 | 應稅所得率(%) |

1 | 農、林、牧、漁業 | 3-10 |

2 | 制造業 | 5-15 |

3 | 批發和零售貿易業 | 4-15 |

4 | 交通運輸業 | 7-15 |

5 | 建筑業 | 8-20 |

6 | 飲食業 | 8-25 |

7 | 娛樂業 | 15-30 |

8 | 其他行業 | 10-30 |

9 | 跨境電子商務綜合試驗區內核定征收的跨境電商企業 | 4

|

核定征收應稅所得率計算方式:

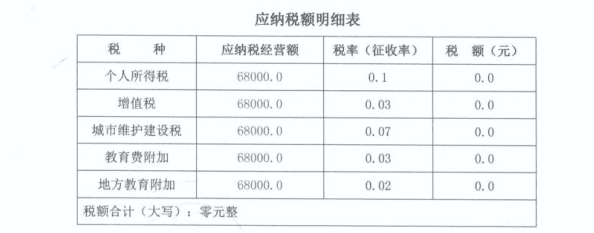

1、按收入核定:應納稅所得額 = 收入總額 × 應稅所得率。

2、按成本費用核定:應納稅所得額 = 成本費用支出額 ÷ (1 - 應稅所得率) × 應稅所得率。

3、最終應納稅額 = 應納稅所得額 × 適用稅率。核定征收應稅所得率適用條件:

1、賬目混亂或無法提供完整財務憑證的;

2、未按規定申報納稅的;

3、申報計稅依據明顯偏低且無正當理由的;

核定征收應稅所得率實用技巧:

1、個體戶轉型:將部分業務剝離成立個體戶,例如把營銷部門獨立為個體戶;

2、小規模拆分:將年收入控制在500萬以內,保持小規模納稅人身份;

3、將高利潤環節放在核定征收主體,低利潤環節留在查賬主體;

4、確保合同、發票、資金流向一致;

可以選擇在智小賬核定征收園區注冊個體戶, 企業注冊個體工商戶申請核定征收后,可以為企業解決大量缺少成本發票的問題,上游企業和個體建立業務關系,承接業務開具企業所需品類發票,減輕企業的稅負壓力,解決企業因真是業務沒有取得發票等問題!

智小賬提供全國園區優惠政策,專注核定征收代辦服務、咨詢,年開票120萬/年綜合稅率為零!450萬/年綜合稅率1.56%!

如果您對核定征收應稅所得率!2025新政策計算方式、適用條件!還有疑問或者其他問題,可撥打24小時免費咨詢電話:15137101602(微信同號),專業稅務師進行解答,根據您的實際情況做出稅務籌劃方案,輕松搞定核定征收!

添加微信好友, 獲取一手核定征收資料!

復制微信號