上海寶山2024個(gè)人所得稅核定征收率

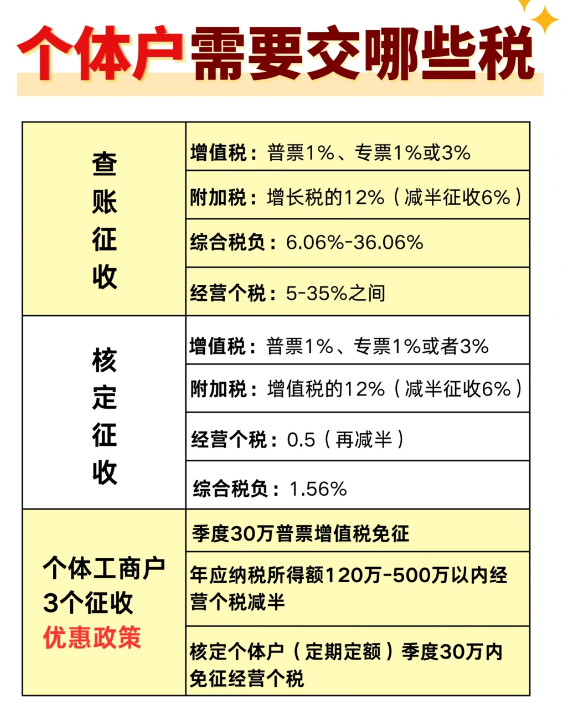

個(gè)人所得稅是個(gè)體工商戶從事生產(chǎn)、經(jīng)營活動(dòng)取得的所得,個(gè)人獨(dú)資企業(yè)投資人、合伙企業(yè)的個(gè)人合伙人來源于境內(nèi)注冊的個(gè)人獨(dú)資企業(yè)、合伙企業(yè)生產(chǎn)、經(jīng)營的所得;個(gè)人依法從事辦學(xué)、醫(yī)療、咨詢以及其他有償服務(wù)活動(dòng)取得的所得;個(gè)人對企業(yè)、事業(yè)單位承包經(jīng)營、承租經(jīng)營以及轉(zhuǎn)包、轉(zhuǎn)租取得的所得;個(gè)人從事其他生產(chǎn)、經(jīng)營活動(dòng)取得的所得。個(gè)人所得稅經(jīng)營所得的征收方式有哪些?個(gè)人所得稅經(jīng)營所得征收方式分為查賬征收和核定征收,核定征收又分為定期定額、核定應(yīng)稅所得率和核定應(yīng)納稅所得額。個(gè)人所得稅核定征收是一個(gè)我們經(jīng)常會(huì)聽到的詞匯。就是我們?nèi)粘Hザ悇?wù)局開個(gè)發(fā)票,稅務(wù)局不是根據(jù)實(shí)際征收,而是根據(jù)一個(gè)核定征收率,用收入乘以征收率,不在核實(shí)納稅人成本。拿每月核定的銷售額乘以附征率就等于應(yīng)繳的個(gè)人所得稅。2024年個(gè)體戶核定征收扶持政策中,在核定園區(qū)注冊一家個(gè)體戶,也是用個(gè)體戶來承接部分業(yè)務(wù)通過個(gè)體戶個(gè)獨(dú)企業(yè)完成業(yè)務(wù)并收款開票。核定個(gè)稅在0.15%-04%;綜合稅率為1.5%左右;完稅后利潤自由分配;一年最高可以開450萬。

個(gè)體工商戶作為我國最基本的企業(yè)形式,個(gè)體工商戶通常由個(gè)人或家庭組成,它們是我們經(jīng)常見到的餐館、便利店、理發(fā)店等等。實(shí)際上,和公司一樣,個(gè)體工商戶享有相同的運(yùn)營權(quán)益,業(yè)務(wù)范圍也比較廣泛,基本上沒有什么限制。由于規(guī)模較小并且年開票額不超過500萬元,它們沒有法人資格,因此不能對外投資,也可以不用開設(shè)對公賬戶。比如說財(cái)產(chǎn)租賃,本來應(yīng)該按照收入-租金支出-稅金-修繕費(fèi)-法定扣除標(biāo)準(zhǔn),然后所得結(jié)果再乘以20%稅率得出應(yīng)交的所得稅,但是核定征收省略了這個(gè)復(fù)雜的過程,而是直接用收入征收率得出應(yīng)繳所得稅。而大部分情況下,我們知道應(yīng)納稅所得率和和應(yīng)納稅額。我們專注核定征收,每年開票量500萬/戶,綜合稅率1.56%左右既完稅。個(gè)體核定征收一手園區(qū),個(gè)體戶個(gè)稅減半征收,個(gè)人所得稅核定低至0.5%,有專人專辦,無需本人到場,快至當(dāng)天出照,一周核定開票并出具紙質(zhì)核定通知書等,免費(fèi)咨詢電話:17365997797。

上海寶山2024個(gè)人所得稅核定征優(yōu)勢

享核定征收的個(gè)體戶,年利潤120萬,季度30萬以內(nèi),能享受“雙免”優(yōu)惠政策,個(gè)稅可以享受減半征收;大額個(gè)體戶的開票額度≤500萬,>500萬就會(huì)升級(jí)為一般納稅人,則無法享受核定征收的稅收優(yōu)惠;個(gè)體戶沒有企業(yè)所得稅,開票類目廣,核定征收支持注冊服務(wù)類、商貿(mào)類的個(gè)體戶,所以可以開咨詢、技術(shù)、商品銷售等類,可以不用對公賬戶,法人自己銀行卡就可以綁定個(gè)體戶,用來收付款,能出具紙質(zhì)核定通知書!

我們了解一下什么是應(yīng)納稅所得率,收入乘以應(yīng)納稅所得率就是稅局額定的應(yīng)納稅所得額用應(yīng)納稅所得額乘以稅率就可以得出應(yīng)納稅額。像個(gè)人獨(dú)資企業(yè)核定的就是應(yīng)納稅所得率,收入乘以應(yīng)納稅所得率算出所得額以后,還要套稅率表算出應(yīng)納稅額。而核定征收率就有點(diǎn)四不像了,既不是稅法意義上的定律征收(也就是核定征收率和定律征收率相比,少了乘以稅率的部分),也不是定額征收。拿核定銷售額直接乘以附征率算出應(yīng)納稅額,有點(diǎn)類似增值稅的征收率。那它是不是違背了上位法呢?按說核定銷售額的情況下不也應(yīng)該按核定利潤率算所得額,然后套稅率表算應(yīng)納稅額嗎,為嘛可以直接用這個(gè)附征率算應(yīng)納稅額呢?

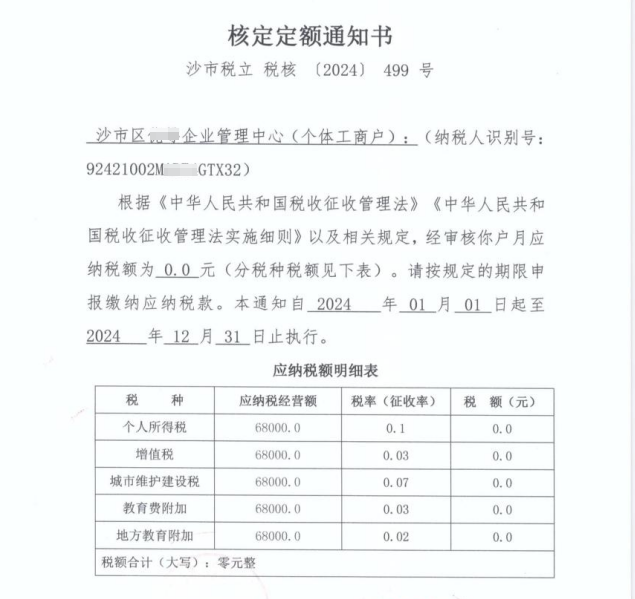

根據(jù)個(gè)人所得稅實(shí)施條例第十五條第三款:從事生產(chǎn)、經(jīng)營活動(dòng),未提供完整、準(zhǔn)確的納稅資料,不能正確計(jì)算應(yīng)納稅所得額的,由主管稅務(wù)機(jī)關(guān)核定應(yīng)納稅所得額或者應(yīng)納稅額。確實(shí),實(shí)施條例只規(guī)定了稅務(wù)機(jī)關(guān)可以核定應(yīng)納稅所得額或應(yīng)納稅額,但是,各地卻根據(jù)這一條,衍生出了附征率這個(gè)概念。比如說,國家稅務(wù)總局海南省稅務(wù)局關(guān)于經(jīng)營所得核定征收個(gè)人所得稅有關(guān)問題的公告。國家稅務(wù)總局海南省稅務(wù)局公告2018年第15號(hào)。一、凡不符合查賬征收條件的個(gè)體工商戶業(yè)主、未辦理個(gè)體工商戶注冊登記但取得生產(chǎn)、經(jīng)營所得的自然人,其經(jīng)營所得采用定額方式征收個(gè)人所得稅。應(yīng)納稅額計(jì)算公式:應(yīng)納稅額=應(yīng)稅收入×附征率。那么這樣看來就一目了然了。附征率只是核定應(yīng)納稅額的一個(gè)步驟而已。

添加微信好友, 獲取一手核定征收資料!

復(fù)制微信號(hào)