上海徐匯區土地增值稅核定征收的條件

稅務機關可以參照與房地產開發企業開發規模和收入水平相近的當地企業的土地增值稅稅負情況,按不低于預征率的征收率核定征收土地增值稅,根據《國家稅務總局關于印發〈土地增值稅清算管理規程〉的通知》(國稅發〔2009〕91號)第三十四條規定:“在土地增值稅清算中符合以下條件之一的,可實行核定征收。

1、依照法律、行政法規的規定應當設置但未設置賬簿的;

2、擅自銷毀賬簿或者拒不提供納稅資料的;

3、雖設置賬簿,但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以確定轉讓收入或扣除項目金額的;

4、符合土地增值稅清算條件,企業未按照規定的期限辦理清算手續,經稅務機關責令限期清算,逾期仍不清算的;

5、申報的計稅依據明顯偏低,又無正當理由的。

改制重組有關土地增值稅政策不適用于房地產轉移任意一方為房地產開發企業的情形。享受優惠政策的住房原則上應同時滿足以下條件:住宅小區建筑容積率在1.0以上,單套建筑面積在120平方米以下,實際成交價格低于同級別土地上住房平均交易價格1.2倍。《國家稅務總局關于加強土地增值稅征管工作的通知》(國稅發[2010]53號)規定:四、規范核定征收,堵塞稅收征管漏洞 核定征收必須嚴格依照稅收法律法規規定的條件進行,任何單位和個人不得擅自擴大核定征收范圍,嚴禁在清算中出現“以核定為主、一核了之”、“求快圖省”的做法。

什么是土地增值稅

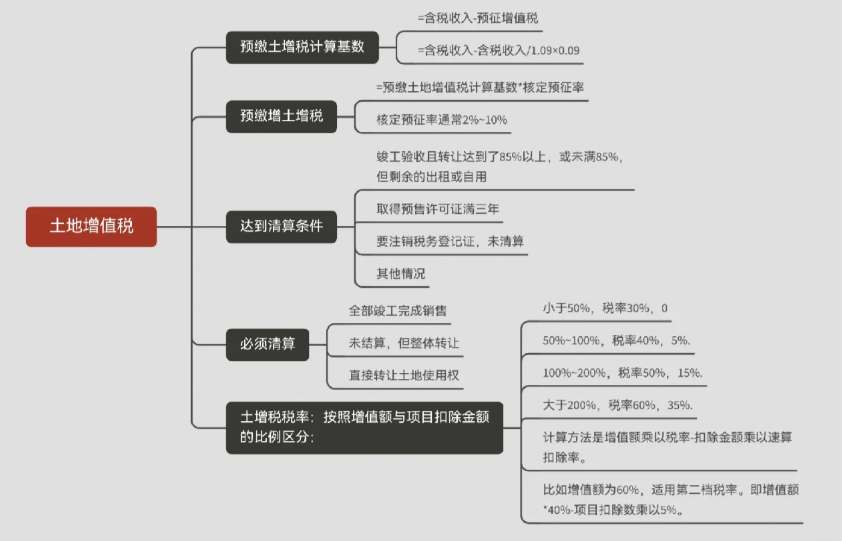

以納稅人轉讓國有土地使用權、地上的建筑物及其附著物(簡稱轉讓房地產)所取得的增值額為征稅對象,依照規定稅率征收的一種稅。國有土地使用權發生轉讓增值的時候才征收,房地產出租、資產評估增值、代建房行為等你不涉及轉讓,不征收土地增值稅;土地增值稅稅率實行四級超率累進稅率,增值額未超過扣除項目金額 50%的部分,稅率為30%;增值額超過扣除項目金額 50%、未超過扣除項目金額100%的部分,稅率為40%增值額超過扣除項目金額 100%、未超過扣除項目金額200%的部分,稅率為50%增值額超過扣除項目金額 200%的部分,稅率為60%。

我們專注核定征收,每年開票量500萬/戶,綜合稅率1.56%左右既完稅。個體核定征收一手園區找,個體戶個稅減半征收,個人所得稅核定低至0.5%,有專人專辦,無需本人到場,快至當天出照,一周核定開票并出具紙質核定通知書等,免費咨詢電話:17365997797。

上海徐匯區土地增值率怎么核定征收

上海徐匯區土地增值率實行核定征收方式進行清算的房地產項目,主管稅務機關應根據其房地產單位售價、單位土地成本、當地建設工程造價管理部門公布的單位平均造價等指標測算其增值率,確定核定征收率,報省轄市稅務局備案。同一期清算項目中包含的普通住宅、非普通住宅或其他類型房地產,應當分別測算增值率,并分別確定核定征收率。同一幢樓內的普通住宅、非普通住宅和商業用房,可合并測算增值率,確定核定征收率。這里需要稅局的自由裁量權了(一般也就是2%~10%)。那么我們要做的是提供充分的證據以及資料,讓稅局認為你的增值額不會太高,如果核定增值率過高,匯算清繳會產生退稅,對雙方都不好。核定征收,按照轉讓二手房交易價格全額的1%征收率征收,這種模式類似于目前的個人所得稅征收方式。如成交價為50萬元,土地增值稅:500000x1%=5000元。

添加微信好友, 獲取一手核定征收資料!

復制微信號