稅務(wù)機關(guān)核定征收稅款要遵循法定的權(quán)限和程序,保護納稅人合法權(quán)益。例如對個體工商戶核定征收稅款的,必須遵循法定的程序,即業(yè)戶自報、典型調(diào)查、定額核定、下達定額。隨著我國的經(jīng)濟迅速發(fā)展,隨著各類釋放經(jīng)濟活力政策的實施,我國的經(jīng)濟主體數(shù)量迅速增長。民營經(jīng)濟中,個體工商戶占了絕大多數(shù),原因是個體工商戶的管理相對寬松,管理方式靈活多變,還有一個原因是公司的注冊資金是實繳登記制,也就是說公司的注冊資金必須要實繳而且有一定的門檻。實繳制改為認繳制后,公司的數(shù)量才迅速拉升的。

個體工商戶數(shù)量多,但是征管力量卻嚴重不足,而且大部分個體戶都沒有會計記賬,收入和成本的核算完全靠老板聰明的腦子和一個小本本。這樣一來,給稅務(wù)的征管帶來了不小的挑戰(zhàn)。而定期定額完美的彌補了這樣的不足,綜合考慮店鋪的大小、位置、客單價、翻臺率等因素,核定一個營業(yè)額,每個月按照這個營業(yè)額和一定的征收率納稅和領(lǐng)取發(fā)票。這種方法極大的解放了征管力量,讓有限的征管力量用在大企業(yè)的刀刃上。

個體戶大額核定征收,超過核定額怎么交稅?

應(yīng)當(dāng)全額繳納增值稅等稅款,個體工商戶應(yīng)按照稅務(wù)部門的規(guī)定正確建立賬簿,準確進行核算。對賬證健全、核算準確的個體工商戶,稅務(wù)部門對其實行查賬征收的稅款;對生產(chǎn)經(jīng)營規(guī)模小又確無建賬能力的個體工商戶,稅務(wù)部門對其實行定期定額征收;具有一定情形的個體工商戶,稅務(wù)部門有權(quán)核定其應(yīng)納稅額實行核定征收。根據(jù)《個體工商戶稅收定期定額征收管理辦法》:第四條主管稅務(wù)機關(guān)應(yīng)當(dāng)將定期定額戶進行分類,在年度內(nèi)按行業(yè)區(qū)域選擇一定數(shù)量并具有代表性的定期定額戶,對其經(jīng)營所得情況進行典型調(diào)查,做出調(diào)查分析,填制有關(guān)表格。典型調(diào)查戶數(shù)應(yīng)當(dāng)占該行業(yè)、區(qū)域總戶數(shù)的5%以上。具體比例由省稅務(wù)機關(guān)確定。

核定征收開票超出限額怎么交稅

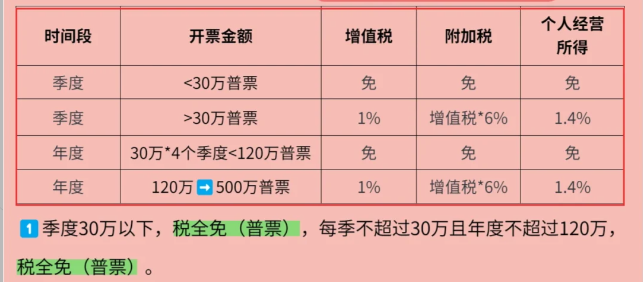

如果定核是在20000元以下的,不達起征點,即使超過定核且不大于20000元的,不用交稅款。如果超過了20000元,不管定額多少,都要全額計算交稅。核定征收,指的是由稅務(wù)機關(guān)根據(jù)納稅人情況,在正常生產(chǎn)經(jīng)營條件下,對其生產(chǎn)的應(yīng)稅產(chǎn)品查實核定產(chǎn)量和銷售額,然后依照稅法規(guī)定的稅率征收稅款的征收方式。

我們專注核定征收,每年開票量500萬/戶,綜合稅率1.56%左右既完稅。個體核定征收一手園區(qū),個體戶個稅減半征收,個人所得稅核定低至0.5%,有專人專辦,無需本人到場,快至當(dāng)天出照,一周核定開票并出具紙質(zhì)核定通知書等。

核定征收超過了核定額該怎么辦?

當(dāng)發(fā)現(xiàn)企業(yè)或個人實際繳納的稅款超過了核定額時,需要及時上報相關(guān)部門進行處理:

(1)主動向當(dāng)?shù)囟愂站诌f交自行糾正事項聲明并補繳相應(yīng)稅款;

(2)如已被稅收部門發(fā)現(xiàn)并處罰,應(yīng)及時申請減免或者豁免;

(3)如果自己無法處理,可以選擇委托職業(yè)會計師事務(wù)所進行請教和處理。

如果稅務(wù)機關(guān)檢查后發(fā)現(xiàn)定期定額戶在以前定額執(zhí)行期發(fā)生的經(jīng)營額、所得額超過定額,或者當(dāng)期發(fā)生的經(jīng)營額、所得額超過定額一定幅度,但沒有進行納稅申報及結(jié)清應(yīng)納稅款的,會被追繳稅款、加收滯納金等。

預(yù)防核定征收超過核定額的方法

為預(yù)防出現(xiàn)核定征收超過核定額的情況,企業(yè)或個人需要做到以下幾點:

(1)嚴格按照稅法規(guī)定申報納稅,不得虛增支出、稅收扶持費等違法行為;

(2)對于涉及到稅費的事項,約定要及時向稅收局請教;

(3)注重內(nèi)部管理,加大會計工作和財務(wù)管理,確保數(shù)據(jù)真實可靠。

核定征收是合法的嗎?

核定征收肯定是合法的,對于剛成立,建賬不齊全的企業(yè),沒有辦法核算納稅,是可以向當(dāng)?shù)囟悇?wù)申請核定征收的,對行業(yè)利潤率進行核定,在業(yè)務(wù)真實的情況下享受該政策。而現(xiàn)在很多偏遠地區(qū),為了帶動當(dāng)?shù)亟?jīng)濟發(fā)展,都在以核定征收吸引企業(yè)入駐,多為小規(guī)模個體工商戶或者是個人獨資企業(yè),不需要進行實體辦公經(jīng)營,正常業(yè)務(wù)來往,按照核定稅率納稅,個稅核定為0.5%-1%,小規(guī)模納稅人增值稅1%,綜合稅率在2.56%左右。

核定征收的相關(guān)規(guī)定

《稅收征管法》第三十五條規(guī)定:納稅人有下列情形之一的,稅務(wù)機關(guān)有權(quán)核定其應(yīng)納稅額:

1.依照法律、行政法規(guī)的規(guī)定可以不設(shè)置賬簿的;

2.依照法律、行政法規(guī)的規(guī)定應(yīng)當(dāng)設(shè)置但未設(shè)置賬簿的;

3.擅自銷毀賬簿或者拒不提供納稅資料的;

4.雖設(shè)置賬簿,但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查賬的;

5.發(fā)生納稅義務(wù),未按照規(guī)定的期限辦理納稅申報,經(jīng)稅務(wù)機關(guān)責(zé)令限期申報,逾期仍不申報的;

6.納稅人申報的計稅依據(jù)明顯偏低,又無正當(dāng)理由的。《稅收征管法》第三十七條規(guī)定:對未按照規(guī)定辦理稅務(wù)登記的從事生產(chǎn)、經(jīng)營的納稅人以及臨時從事經(jīng)營的納稅人,由稅務(wù)機關(guān)核定其應(yīng)納稅額,責(zé)令繳納。

添加微信好友, 獲取一手核定征收資料!

復(fù)制微信號