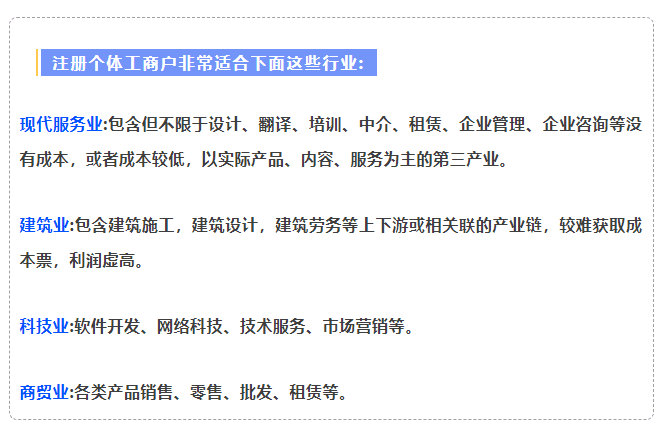

目前個體戶核定征收群體主要以非實體行業的現代服務業為主,建筑、商貿行業為輔。而金融、地產、保險等行業是相對于比較難核定的,下面我們一起來具體了解一下深圳核定征收適用于哪些企業吧!

深圳核定征收適用的企業

高利潤行業:

例如建安企業、建筑工程、服務行業、設計行業、營銷策劃、軟件開發、信息咨詢、企業管理咨詢、會議展覽、技術服務、醫藥企業、網絡游戲科技公司、投資咨詢、房地產行業,文化體育等等。

高收入人群:

包含企業主、高管、股東、自由職業者、高凈值人群、網紅、演藝體育明星、講師、行業專家、專業顧問、設計師、律師、私募管理人、基金經理等。

核定征收目前僅面向小規模納稅人,也就是說年開票額不能超過500萬,一旦超出,則升級為一般納稅人,轉為查賬征收,無法恢復。但在實際的稅籌過程中,我們建議是控制在2-300萬內,不宜超過,規避可能的稅務風險。

像一些匯總納稅企業;上市公司;銀行、信用社、小額貸款公司、保險公司、證券公司、期貨公司、信托投資公司、金融資產管理公司、融資租賃公司、擔保公司、財務公司、典當公司等金融企業;會計、審計、資產評估、稅務、房地產估價、土地估價、工程造價、律師、價格鑒證、公證機構、基層法律服務機構、專利代理、商標代理以及其他經濟鑒證類社會中介機構;這些行業不太適用深圳核定征收,具體詳情可以撥打文章底部電話和我們稅務籌劃師溝通了解詳情、解決方案!

深圳核定征收適用于哪些情況(解決哪些問題):

1、企業缺進項票、成本票,利潤和稅負虛高。

2、企業分紅到股東個人,20%的分紅個稅。

3、自由職業者無法提供安排給合作方,且20%勞務報酬稅率太高。

深圳核定征收適用企業案例詳解:

王總,有著20家連鎖餐廳,名下共計擁有10多家連鎖餐廳遍布全省,可因為利潤太高每次繳納完各種稅之后到口袋的錢就所剩無幾了,于是就向財務人員了解落實個體戶核定征收,這個時候王總就可以采用核定征收的方式進行營業,把名下所有餐廳都是注冊的個體工商戶進行開展營業,個體工商戶申請的核定征收:

假如王總的餐飲廳年收入為300萬,

那么王總的這個餐飲廳核定征收納稅公式為:

增值稅:300萬x1%=3萬;

附加稅:3萬x12%-2=0.18萬;

經營個稅:、算出應納稅所得額:300萬x10%=30萬;

接著算出應納所得稅額:30萬x20%-1.05=4.95萬;所以趙總的餐飲廳納稅合計為:3萬+0.18萬+4.95萬=8.13萬!

疊加個體戶應納稅所得額不足200萬,個稅減半征收,實際稅負還會更低!

核定征收是一種非常優惠的稅收政策,可以減輕很多稅收負擔。我們要選擇稅收扶持的優惠園區,入駐形式簡單,只要求業務 真實,業務流、資金流、發票流、三流保持一致,注冊一家個體只需要一個法人就搞定,所以很多人都會選擇一些有稅收優惠政策的園區,在園區里面注冊一家或者多家個體工商戶!

而很多的企業自身實際業務發生地并不在注冊地址,在異地核定征收園區注冊個體戶。事實上不僅僅園區,市面上也有很多企業的注冊地址和實際經營地址不同的,因為業務的流動的,自然人也是流動的,只需要保障業務是真實,并且三流是一致的,不需要企業實體入駐,就可以異地申請核定征收。如果您還存在疑問,可以免費咨詢我們的稅務籌劃師:撥打24小時免費咨詢電話:15137101602,專業稅務師一對一解答,輕松搞定核定征收!

添加微信好友, 獲取一手核定征收資料!

復制微信號