你們是不是也都存在著這個(gè)疑問(wèn),個(gè)體戶也需要報(bào)稅嗎?答案是肯定的,個(gè)體戶也需要納稅申報(bào)的,但是個(gè)體戶核定征收不需要匯算清繳,工商年報(bào)無(wú)論是公司還是個(gè)體戶都需要6月30日之前進(jìn)行工商年報(bào)的申報(bào)公示。

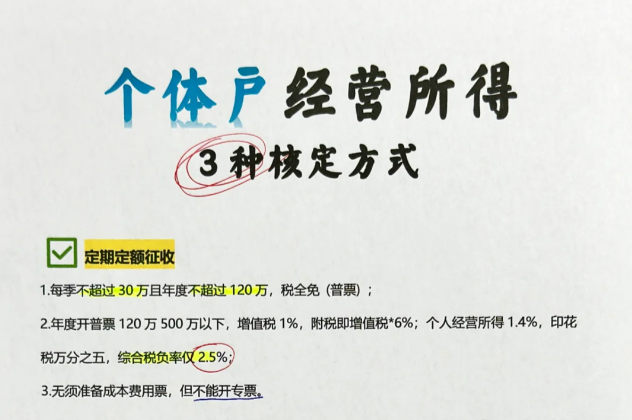

關(guān)于個(gè)體工商戶經(jīng)營(yíng)個(gè)人所得稅的類型主要有三種,定期定額,核定征收和查賬征收。

1.定期定額征收:例如稅局給你一個(gè)月核定的收入是3萬(wàn)稅率是0.003,按照季度報(bào)稅要交30000*3*0.003=270元。而且這種情況不需要進(jìn)行匯算清繳,這是現(xiàn)在大部分個(gè)體工商戶采取的方式。

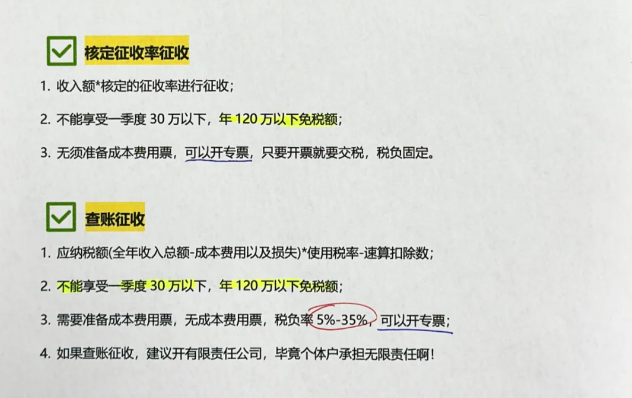

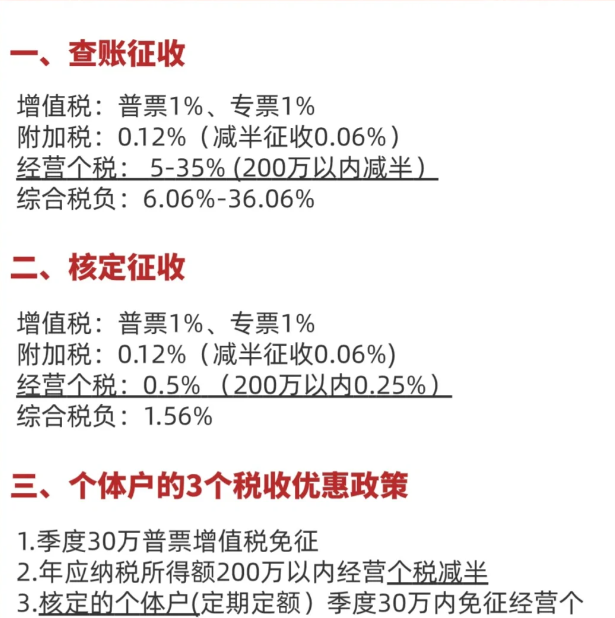

2.核定征收:例如稅局給你核定的稅率是10%,如果你是一個(gè) 季度收入是30萬(wàn),就相當(dāng)于你的利潤(rùn)是30*10%=3萬(wàn),這3萬(wàn)就是你的個(gè)人經(jīng)營(yíng)所得。按照五級(jí)超額累進(jìn)稅率就是30000*5%=1500元。這種方式要進(jìn)行個(gè)人經(jīng)營(yíng)所得稅季度的預(yù)繳和第二年的匯算清繳(在3月30日前)個(gè)體戶可以進(jìn)入【自然人電子稅務(wù)局】一【我的信息】一【稅費(fèi)種認(rèn)定信息】查看個(gè)稅核定情況。若實(shí)際銷售額低于應(yīng)納稅經(jīng)營(yíng)額時(shí),以應(yīng)納經(jīng)營(yíng)額和核定稅率為依據(jù),得到應(yīng)納稅額;若實(shí)際銷售額高于應(yīng)納稅經(jīng)營(yíng)額,以實(shí)際銷售額和核定稅率為依據(jù),得到應(yīng)納稅額。核定征收其實(shí)是稅務(wù)機(jī)關(guān)對(duì)個(gè)體工商或者個(gè)人獨(dú)資企業(yè)這種稅收制度不健全,沒(méi)有專業(yè)會(huì)計(jì)人員的納稅人作出的一種簡(jiǎn)易征收的方式,這樣的好處就是降低了個(gè)人創(chuàng)業(yè)的成本,有利于市場(chǎng)主體的發(fā)展和壯大。

3.查賬征收:以每一納稅年度的收入總額減除成本、費(fèi)用以及損失后的余額,為應(yīng)納稅所得額,按年計(jì)算個(gè)人所得稅。這種方式要進(jìn)行個(gè)人經(jīng)營(yíng)所得稅季度的預(yù)繳和第二年的匯算清繳(在3月30日前)。主要適用于賬簿、憑證、財(cái)務(wù)核算制度比較健全,能夠如實(shí)核算應(yīng)納稅款的個(gè)體工商戶。

應(yīng)納稅所得額=全年收入總額-成本-費(fèi)用

應(yīng)納稅額=(全年收入總額-成本-費(fèi)用)*使用稅率-速算扣除數(shù)

成本是指?jìng)€(gè)體戶在生產(chǎn)經(jīng)營(yíng)活動(dòng)中發(fā)生的銷售成本、銷貨成本、業(yè)務(wù)支出以及其他耗費(fèi)。比如:購(gòu)進(jìn)原材料的材料款,采購(gòu)商品的進(jìn)貨款等。

費(fèi)用是指?jìng)€(gè)體戶在生產(chǎn)經(jīng)營(yíng)活動(dòng)中發(fā)生的銷售費(fèi)用、管理費(fèi)用和財(cái)務(wù)費(fèi)用,已經(jīng)計(jì)入成本的有關(guān)費(fèi)用除外。比如:經(jīng)營(yíng)活動(dòng)中產(chǎn)生的水電費(fèi)、店鋪的租金、購(gòu)買打包盒或袋的費(fèi)用,印刷宣傳單的費(fèi)用,交通費(fèi),招待供應(yīng)商餐費(fèi)、煙、酒等(成本費(fèi)用的扣除也是累計(jì)數(shù))。

同時(shí)國(guó)家稅務(wù)總局在2021年發(fā)布了一項(xiàng)政策對(duì)個(gè)體工商戶經(jīng)營(yíng)所得年應(yīng)納稅所得額不超過(guò)100萬(wàn)元的部分,在現(xiàn)行優(yōu)惠政策基礎(chǔ)上,再減半征收個(gè)人所得稅。個(gè)體工商戶不區(qū)分征收方式,均可享受。也就是說(shuō)上面3種方式均可在計(jì)算結(jié)果上再乘以50%。

添加微信好友, 獲取一手核定征收資料!

復(fù)制微信號(hào)