今天咱們就來聊聊稅收征收方式中的兩個(gè)熱門話題:查賬征收和核定征收!目前市場主體在計(jì)算所得稅時(shí),有查賬征收和核定征收的兩種形式,那么在相同稅務(wù)情況的狀態(tài)下,使用不同征收方式的主體,其稅負(fù)差異對比是怎么樣的呢?作為稅務(wù)從業(yè)者,了解這兩種征收方式的稅負(fù)差異可是至關(guān)重要的。接下來,我們就深入探討一下這兩個(gè)概念,看看它們究竟有什么不同。

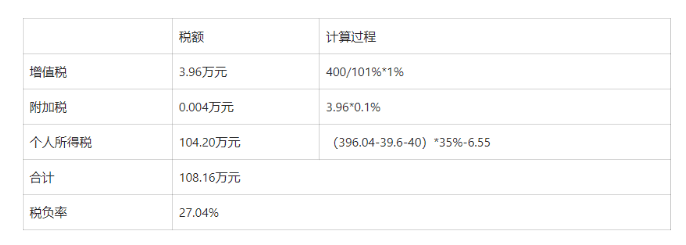

以一家小規(guī)模納稅人的貿(mào)易類個(gè)體工商戶為例,年含稅銷售額400萬整,貨物進(jìn)價(jià)200萬,其中只有40萬的貨物增征稅普通發(fā)票,每年房租、物業(yè)、員工工資等經(jīng)營成本40萬。該小規(guī)模納稅人的貿(mào)易類個(gè)體工商戶,如果使用查賬征收,那么該個(gè)體戶所繳納的各個(gè)稅負(fù)如下表所示:

增值稅:3.96萬元 400/101%*1%;

附加稅:0.004萬元 3.96*0.1%;

個(gè)人所得稅:104.20萬元 (396.04-39.6-40)*35%-6.55;

合計(jì):108.16萬元;

稅負(fù)率:27.04%;

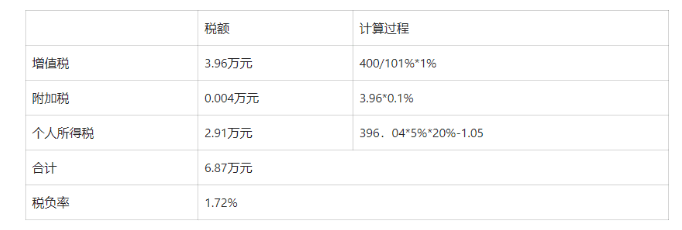

由于該個(gè)體戶的實(shí)際經(jīng)營成本中貨物的采購成本取得的發(fā)票不足(只占實(shí)際200萬成本的20%,只有40萬),其在進(jìn)行稅務(wù)申報(bào)時(shí),利潤虛高,最終稅負(fù)率高達(dá)27.94%。該小規(guī)模納稅人的貿(mào)易類個(gè)體工商戶,如果使用核定征收,那么該個(gè)體戶所繳納的各個(gè)稅負(fù)如下表所示:

增值稅:3.96萬元 400/101%*1%

附加稅:0.004萬元 3.96*0.1%

個(gè)人所得稅:2.91萬元 396.04*5%*20%-1.05

合計(jì):6.87萬元

稅負(fù)率:1.72%

由于核定應(yīng)稅所得率的核定征收方式,其未取得的貨物成本發(fā)票不影響個(gè)人所得稅的計(jì)算,因此其最終稅負(fù)僅為1.72%從上述的的計(jì)算可以看出來,相同的利潤虛高的情況下,貿(mào)易類個(gè)體工商戶使用核定征收要比查賬征收稅負(fù)率更低。如果您需要判斷您的業(yè)務(wù)是否能申請核定征收政策或者使用核定征收后和現(xiàn)在的稅負(fù)對比情況,撥打24小時(shí)免費(fèi)咨詢電話:15137101602,專業(yè)稅務(wù)師一對一解答,輕松搞定核定征收!

添加微信好友, 獲取一手核定征收資料!

復(fù)制微信號