近期隨著《公平競爭審查條例》在8月1號就正式實施,某園區利用核定征收大額個體集中開票,收入短期激增引發關注。后園區被封并引發核查,當然在園區注冊開票的大額個體戶及受票方不可避免的被要求配合調查。

新條例要求,在影響生產經營成本方面,要保障競爭公平。沒有法律、行政法規依據或者未經國務院批準,不得給予特定經營者稅收優惠,實施選擇性、差異化財政獎勵或者補貼,也不得在要素獲取、行政事業性收費等方面給予特定經營者優惠,目的就是防止有的經營者憑借某些特殊政策來獲取不正當的競爭優勢。

該《條例》對核定征收園區的影響卻是巨大的,不正規的園區相繼會被取締掉,不當返稅也會取消!核定征收園區依靠稅收返還政策的盈利模式受到沖擊,對于不正規的核定征收園區的調查及處理全過程如下:

1、調查組首先要求受票方提供合同、轉賬記錄、發票及合作業務外包的主要初衷、工作成果要求、實現方式、單位負責的工作人員、以及這些合作業務是否是受票方必須的而且價值真的與開票額相當。這就是我們常說幾流一致及業務背景基本核查。

2、通過調查詢問,受票方無法提供大額個體服務方所提供的300多萬的勞動成果及日常溝通交流記錄及文件類,不符合常理。正常來說,任何一個公司把300多萬的業務外包出去,都要有日常業務發包、業務的進展、業務標準和效果、相應的成果交付及對賬結款等相關溝通文件或電話記錄 ,但受票方及開票方都無法提供。

3、大額個體的法人,長期生活在另一個城市,在園區只提供一個地址的情況下注冊個體,開票,沒有實地經營。沒有實地經營本身就是界定是否虛開的一個參考要素。

4、通過核查個體戶的資金流向,發現個體的法人并沒有雇傭其他的勞動者。而大額個體的法人,只有高中畢業,根本不具備提供300多萬勞務服務的能力,而且經過調查組與個體的法人溝通,法人間接承認確實沒有提供什么勞務(調查問訊記錄很關鍵的實證)。

5、開票方提供的發票及勞務,不符合稅法規定的勞務發生地或戶籍所在地的原則。

6、通過資金流向追查,受票方的資金支付到個體后,部分資金又重新回游到了受票方。

7、在對受票方和出票方進行調查詢問,文件資料比對,資金流比對,園區走訪等各種佐證后,被判定為虛開。

對違規核定征收園區的處罰:

1、在核定征收園區開票交納的稅款是不予退還的;

2、個體戶在園區事件沒有解決之前處于鎖定狀態,無法注銷;

3、個體當時通過某招商部門招商注冊時還支付了3000元的注冊管理費。

4、對受票方來說,這300多萬是不允許所得稅前抵扣的,要調整企業所得稅納稅額并補繳稅款。

哪些才是正規核定征收園區?

只有出具紙質核定核定通知書的核定征收才是正規的核定征收園區!

無資質招商平臺隨意帶節奏,招商市場混亂無法獲取準確信息,通過此事件,感覺使用大額個體,一定要慎重。我認為最關鍵的業務一定要真實,資金一定不能回流,承接業務人一定要有能力提供相應的服務,資料一定要完備,符合常理。

當我們申請核定征收時除了稅收優惠之外,政策穩定也是我們需要注意的!只有穩定的核定征收政策才能促進我們企業的長久發展,在政策穩定性這一方面穩定的地區就是我們核定征收園區的優惠政策是比較穩定!

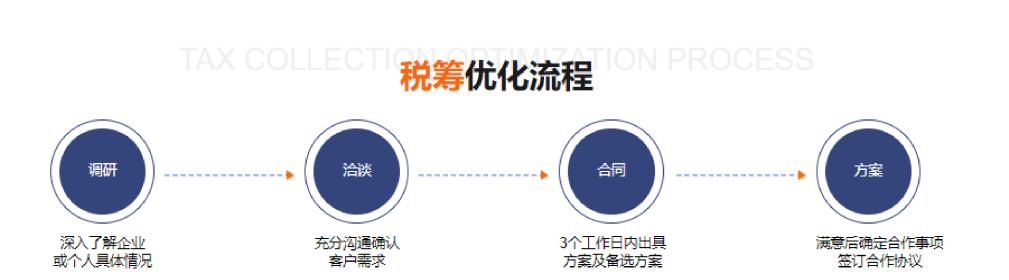

所以推薦大家選擇我們!園區屬于直轄市,自己政策方面都是能把控的,一年對入駐的企業數量是有限制的!并且我們個體戶只需注冊在荊州核定征收園區內,財務結算中心放置該區域,實際經營地址無需改變,全程無需法人到場,即可享受優惠稅收政策。具體詳情可以撥打網站底部電話免費咨詢我們專業的稅務籌劃老師!

合理合規的稅務籌劃也要從企業本身出發,根據企業的實際情況優化企業稅務,達到對企業稅務籌劃的最優化,在沒有實際業務發生、或是業務已經完結的情況下,用園區的企業來補開發票填補成本這種行為均屬于虛開增值稅發票,是絕對不可取!

我們專注核定征收相關業務的辦理和咨詢,稅負壓力大?我們來幫忙!撥打24小時免費咨詢電話:185 3825 5537,專業稅務師一對一解答,輕松搞定核定征收!

添加微信好友, 獲取一手核定征收資料!

復制微信號