我們都知道核定征收政策可以說是個體戶最大優勢了,核定征收政策不僅不用記賬報稅,還能少交最高35倍的稅,甚至有些還可以不用交稅。但是,還是有很多個體戶老板,不知道怎么申請核定征收政策啊。在當前我國稅收體制中,個體工商戶是稅收征收管理的重要組成部分。近年來,國家對個體戶稅收政策進行調整,逐步從查賬征收向核定征收轉變。

個體戶查賬征收怎么改成核定征收?

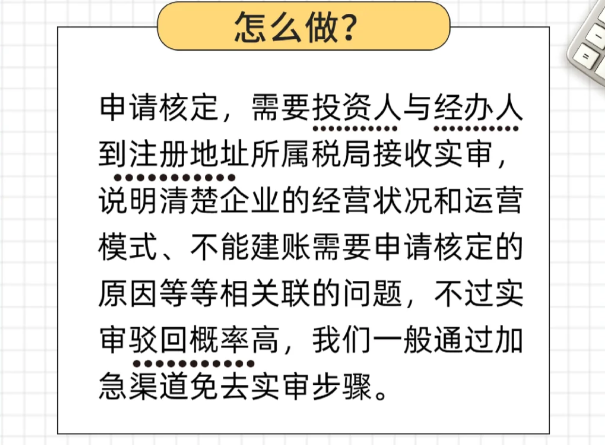

我們應當向當地稅務局提交有查賬征收改為核定征收的申請材料,由相關的稅務管理人員批準我們的個人經營所得稅。具體材料大概包括申請表、經營范圍、時間等,提交前應具體咨詢當地稅務機關。等待審核合格后可就可以按照批準的稅率申報納稅。同時我們也要滿足個體戶核定征收的條件有:經工商行政管理部門批準,從事工業生產、交通、建筑安裝、商業經營、加工維護、食品服務、文化娛樂等行業的個體工商戶。并且做到遵守稅法,履行納稅義務。建立賬簿和憑證,記錄個體生產經營情況,妥善存放銷售憑證進行審查。賬簿和憑證必須存放三年以上。如果要銷毀的,需要經主管稅務機關批準才行。

為什么要將查賬征收改為核定征收?

當我們由查賬征收改為核定征收后能有效的減輕個體戶稅收負擔,核定征收的應稅所得率通常低于查賬征收的實際稅負,有助于降低個體戶的稅收壓力。并且還能提高稅收征管效率,核定征收簡化了稅收征管流程,減輕了稅務機關的工作負擔,提高了稅收征管效率。促進個體經濟發展,減輕稅收負擔有利于個體戶擴大經營規模,提高競爭力,進一步促進個體經濟發展。

當個體工商戶有查賬征收改成核定征收后,我們的個體工商戶就無需開設對公賬戶,注冊完成之后直接就可以核稅開票。個體戶沒有25%的企業所得稅和20%的分紅個稅。開票范圍廣,不管是各種建筑材料還是咨詢費技術服務費等都可以開票的,能夠幫助企業或者個人解決各種缺票的問題。對比個獨,綜合稅負極低,500萬開票不用進項票,綜合稅負低。這些個體工商戶都是可以注冊在地方政府園區的,能夠申請核定征收。稅后利潤自由支配,免去了公轉私的風險。

同時我們需要注意的是個體戶需確保申請材料的真實性,否則可能導致核定征收申請被駁回。核定征收并非永久性政策,個體戶需關注稅務機關的政策調整,及時了解相關信息。在核定征收期間,個體戶仍需按照規定進行記賬、報稅,以免影響稅收優惠政策。

添加微信好友, 獲取一手核定征收資料!

復制微信號