經營電商企業的老板需要注意,在2026年電商稅收迎來了新政策,要求各個互聯網平臺需要主動向相關部門報送在平臺上經營商家的詳細經營數據,使得相關部門可以精準掌握電商企業的每一筆線上交易數據,通過比對平臺報送的數據和電商企業申報的數據,一旦發現明顯的差異,就會觸發稅務預警提醒及時補稅,逾期還會產生滯納金!

也就導致一些日常經營中缺少成本票的電商企業陷入到兩難的選擇:根據平臺報送的數據申報,缺少成本進行抵扣,就會出現利潤虛高、稅負壓力大!如果不按照平臺報送數據申報,通過比對出現異常,還會觸發稅務預警,面臨這補稅,甚至產生滯納金!并且2026年1月1日起實施的新增值稅法還明確規定了,如果小規模納稅人年收入超過500萬被查出補稅,需要按照13%的稅率去進行補稅!

那么2026電商稅收新政策下如何合規申報交稅?下面我們跟智小賬一起,通過入駐到稅收園區內,申請享受核定征收稅收優惠扶持政策,通過享受直接核定稅率的方式,來實現電商稅收新政策下合規申報交稅,并且還可以享受到一定的稅收優惠扶持!

電商稅收新政策下如何合規申報交稅?

了解電商稅收新政策:《互聯網平臺企業涉稅信息報送規定》

1、簡單理解就是:要求各個互聯網平臺,需要按照規定主動向相關部門報送在平臺經營的商家的身份信息和經營信息,實現線上交稅的稅務透明化!

2、不管是普通的電商平臺企業還是跨境電商企業,不管是個人店鋪、電商個體戶還是電商企業,都在報送的范圍之內,沒有例外!

3、平臺需要報送的數據不僅包含各個商家的名稱、統一社會信用代碼、店鋪名稱、聯系方式等身份信息,還包含收入總額、退款金額、收入凈額、交易訂單數量等詳細的經營數據;

4、這個時候按照平臺報送的數據去申報納稅,如果沒有足夠的成本票去進行抵扣,就會出現:利潤虛高 → 稅負飆升 → 經營壓力巨大!

5、例如在平臺上顯示銷售額100萬,正常情況下實際成本有80萬(推廣費30萬+采購成本50萬),但如果你拿不到這80萬的發票,相關部門可能就會認為你的利潤是100萬,要按100萬來征稅!

看到這里可能很多電商企業的老板該頭疼了,“平臺上的流水確實不少,但是日常經營中很多的支出成本都拿不到相應的成本憑證,如果按照平臺流水去申報交稅,利潤甚至都不夠交稅的!”但是如果不按照平臺報送的數據去交稅,相關部門通過平臺報送的數據,和電商企業申報的數據形成比對,很容易就會發現其中的差異就會觸發稅務預警,這個時候電商企業將面臨著補稅,甚至產生一定的滯納金!

所以在電商稅收新政策下,日常經營中缺少成本憑證的電商企業將陷入到兩難的境地:“按平臺數據申報,稅負壓力大;不按平臺數據申報,將面臨補稅、產生滯納金!”這對于部分利潤本來就很薄的電商企業來說,甚至可能會出現入不敷出的情況!

電商補稅成本提高:

1、隨著2026年新增值稅法的正式實施,對于部分小規模納稅人電商企業的稅務監管則是更加嚴格;

2、根據新規定,小規模納稅人的標準雖然還是年應征增值稅銷售額不超過500萬元,但是主要影響是在于補稅規則的改變,以前那種查出來補稅才按1%交稅的好日子徹底結束了!

3、如果小規模納稅人被核查出來需要補稅,一旦年銷售額超過500萬的標準,就需要從超過標準的當期起認定為一般納稅人,并按一般納稅人對應的稅率(比如銷售貨物就是13%)補稅!

4、例如電商企業實際銷售額800萬,但只申報了300萬,相關部門通過比對平臺報送的數據發現后,這800萬銷售額不再按查1%征收率補稅,而是追溯到2025年,因為你2025年銷售額已經超過500萬,需要按13%的稅率補稅!

5、也就意味著,小規模納稅人之前補稅需要按照1%去補,如今在新增值稅法下,如果超出500萬升為一般納稅人就需要按照13%去進行補稅!

電商合規申報交稅方案:

在電商稅收新政策的嚴格要求下,同時也推出了一些列的稅收優惠扶持政策,其中比較適合部分電商企業的稅收優惠政策就是:核定征收稅收優惠!不過如今大部分普通地區陸續取消了核定征收政策的申請享受,主要適用于地方稅收園區招商引資、吸引企業入駐到園區當地,帶動當地經濟發展的稅收優惠扶持政策,所以電商企業需要先入駐到政策相匹配的稅收園區內才可以合規經營申請享受;

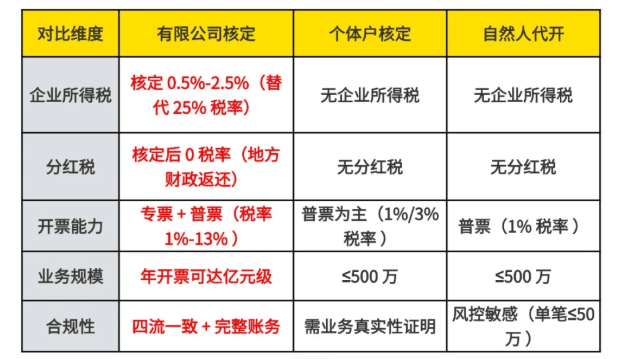

根據電商企業不同的經營規模,還可以申請享受不同的核定征收方式,其中主要分為:適用于月銷售額小于10萬的小額雙免核定征收、年銷售額小于450萬的大額核定征收,甚至年銷售額超過450萬的有一定經營規模的電商企業還可以申請享受有限公司核定征收政策!

電商小額雙免核定征收政策:

1、主要適用于月開票不超過10萬、年開票不超過120萬,日常經營規模穩定、比較小的個人電商店鋪、電商個體戶!

2、可以享受增值稅和個人所得稅,這兩大稅種免征的稅收優惠扶持,并且附加稅是根據增值稅繳納的,增值稅免征,附加稅也可以同時享受免征,可以實現綜合稅率為零!

3、以年銷售額120萬,成本30萬為例,如果在稅收園區注冊個體戶申請雙免核定征收,就可以享受增值稅、個人所得稅雙免,綜合稅率為零!

4、不過需要注意日常經營規模需要相對穩定,如果某個月銷售額超過10萬,就會自動轉為查賬征收,將面臨著補繳稅款,甚至還會產生一定的滯納金;

5、并且小額雙免核定征收日常經營中僅可以開具普票,如果在日常經營中開具了專票,不僅不能享受免稅,還可能會影響核定資格;

電商大額核定征收政策:

1、主要適用于月銷售額超過10萬,不滿足申請享受小額雙免核定征收的條件,但是年銷售額穩定在450萬以內的個體戶,或者是小微企業!

2、可以合規享受增值稅核定1%,經營所得稅減半征收低至0.5%,附加稅約0.06%,綜合稅率在1.56%左右就可以完稅!

3、以年銷售額在400萬左右的電商企業為例,在申請享受大額核定征收后,僅需要繳納:400萬 x 1.56% = 6.24萬!

4、不過大額核定征收政策也存在一定的銷售額限制,年銷售額需要穩定在450萬以內,超出就會取消核定資格;

5、但電商企業申請享受大額核定征收政策之后,日常經營中可以正常經營開具專票、普票,適用范圍要更廣一些!

電商有限公司核定征收政策:

1、當電商企業日常經營年銷售額超出了450萬,還可以通過入駐到稅收園區內注冊有限公司主體,申請享受有限公司核定征收政策;

2、可以合規享受企業所得稅核定低至0.5%的稅收優惠扶持,但是其他稅種需要正常繳納!

3、日常經營中不再存在明確的銷售額限制,比較適合一些日常經營規模比較大的電商企業!

在電商稅收新政策下,通過入駐到稅收園區內申請享受核定征收稅是優惠政策,可以實現在經營、收入、成本、納稅,都是在正常經營下完成的,做到交易數據和互聯網平臺報送信息匹配,經得起電商新規的對比,實現合規化經營;

智小賬有著豐富的稅務籌劃經驗,七年無一例轉查賬情況發生!電商入駐園區內申請核定征收,在實現合規化經營的同時,還可以享受一定的稅收優惠扶持!智小賬擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,提供實際經營地址,能夠有效處理出現的各類疑難問題。歡迎致電聯系稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號