增值稅作為一大稅種,幾乎占了總稅負的 36% 以上,就是這一大稅種,在24年12月25號的時候就對外發布了關于增值稅法要去實施,具體的實施的時間就是在今年26年的1月1號開始,但大家在觀望增值稅的稅法的時候,大家會發現里邊內容變化還是非常重大的,但在某些的細節當中一直在期待著,如今具體的新規已經實施,現在權威發布之后該如何去了解它的相關具體內容?今天智小賬就來帶領大家一起具體了解一下增值稅2026年1月1日實施的新規!

2026增值稅新規:

增值稅法規范了增值稅的征稅范圍:

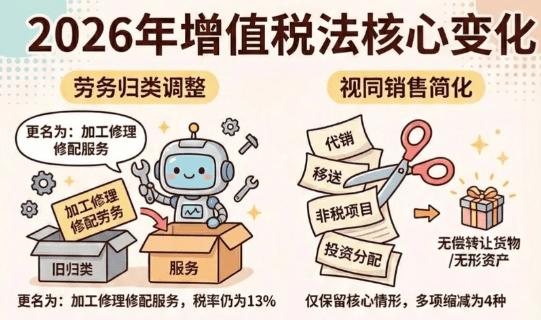

1、之前是增值稅的應稅勞務、應稅貨物以及服務、無形資產還有像不動產,現在把勞務一次并入到了服務當中,目前保留了應稅貨物、應稅服務、無形資產以及不動產所對應的征稅項目;

2、什么叫貨物、服務、無形資產和不動產的征稅范圍?在實施條例的第二條當中就關于第三條所稱的貨物當中具體是指有熊動產的貨物以及像電力、熱力以及像氣體就是屬于在貨物范圍內的。

3、哪些是屬于服務?傳統服務當中包括交通運輸服務、郵政服務、電信服務、建筑服務、金融服務以及信息技術服務、文化體育服務以及見證咨詢服務等生產生活服務。所以這個等字就包含了在稅法當中所去規定的加工、修理修配的服務,之前叫加工修理修配勞務,現在就并入到服務當中等字里面的加工、修理修配的服務了。

4、什么叫做無形資產?具體就是指不具有實物形態的,但又能夠給公司帶來經濟利益的一種資產,包括像技術、像專利權、商標權,這些都是屬于公司的無形資產。不動產就那時指不能移動或移動之后會引起相關性質、形狀改變的相關資產,一般說到不動產大家會看到像建筑物、像房子,這類型的就叫做不動產,這是一個大的變化,也可以說是在征稅范圍上!

5、需要注意的是雖然把勞務這個詞并入到有限的服務當中了,但是它的稅率是沒有發生變化的。在加工、修理修配的勞務當中正常稅率是 13%,如果并入到服務當中,它所對應的稅率依然是 13%,就代表了在服務的征稅范圍當中,像有形動的中立服務是 13% 以及加工、修理修配的服務是 13%,其他就分別有 9% 的或者是 6% 的一些征稅的項目了,這叫第一個大的變化!

取消文字性描述的混合銷售和經營行為的相關描述:

1、雖然這樣的描述沒有了,但是在具體的政策當中還能夠看到它的一個小小的影子。比如實施條例的第十條解釋了增值稅法的第十三條當中所稱的應稅交易應該同時符合下列的條件;

2、包含兩個以上涉及到不同稅費、不同征收率的業務、在業務之間具有明顯的主副關系。看到這兩條有些同學可能不理解它到底在說什么,那么先把增值稅法拿過來看看,增值稅法的第十三條提到了應稅交易,看看十二條是指之前的經營行為的描述,只在文字表述當中沒有,但意思表示是這樣的。第十三條是曾經的混合銷售的描述,但現在改變了實際的業務描述。比如十三條說納稅人在發生一項應稅交易是一道兩個以上稅率的或者是征收率的,應該按照應稅交易的主要業務所適用的稅率或征收率去計稅;

3、比如我是賣電梯的,在賣電梯的同時如果提供安裝的這樣項目,您看看它叫一項應稅交易,既賣電梯又提供安裝,那么它在這樣的交易當中就應該按照你的主要業務來,你的主要業務是什么?以電梯銷售為主,它這個業務當中統一按照 13%,您不能給它分別計稅,電梯按了 13%,安裝你按照 9%,這個是不允許的。

4、所以在這樣的一個商貿類的行業當中,它就是曾經說到的混合銷售,意思表示是這樣的。按照主要業務所對應的利率 13%,如果是這樣,您再看看實施條例的第十條的描述,您就能夠看懂了。第一、包含兩個以上適用的不同利率或征收率的,所以剛才的業務當中正常的貨物是 13%,安裝是 9%,所以這一項業務當中既有兩個利率的。第二、業務之間具有明顯主副關系,以賣電梯為主,安裝為輔,這叫主副關系。如果按照主副關系,當然它的使用稅率就按照主要的業務當中來。

5、所以剛剛我們舉個例子,在銷售電梯提供安裝的過程當中,您的增值稅應該按照 13% 統一計稅。那么如何去在實踐當中辨別一下你的主要業務是什么?基于您的這筆業務當中的一個主體的地位,體現交易的實質和具體的相關目的,附屬業務是為你的主要業務而提供一個補充跟附帶作用的。所以在剛才業務描述當中大家會發現是按照 13% 去計稅,而不是按照 9% 去計稅的。

貸款服務仍然是不能抵扣增值稅:

1、之前大家再去看關于增值稅法的相關政策的時候,會發現增值稅法第二十二條規定,以下的進項稅額是不得從銷項稅額當中去抵扣的;

2、所以在會計處理當中,應該通過進項稅轉出而去處理不得抵扣的應稅項目。在不得抵扣的事項當中的第五條,約定了購進并直接用于消費的餐飲服務,以及居民日常服務,還有娛樂服務所對應的進項是不能抵扣。;

3、在增值稅法當中沒有寫貸款服務,是不是就想著美事,說貸款服務是可以抵扣了?現在會發現實施條例的二十一條的規定,購進貸款服務的利息支出,或者是與貸款事項相關的一些咨詢費、服務費等,依然是不得從銷項稅額當中去抵扣的,還是要做進項稅轉出。可以理解為這條的相關內容是屬于它的補充說明,依然是不能抵。

4、在增值稅法當中,一是沒有寫貸款服務,通過這也是不得抵扣的。在餐飲服務當中,不是直接對應的餐飲服務不得抵扣,而增加了一個它的前綴,直接用于消費的餐飲服務是不能抵扣。反過來說,如果不是直接對應消費的,就是可以抵扣。

5、相對在貸款服務當中,實踐里面大家或許會拿到增值稅的專用發票,某些類型單位是可以去抵扣的。比如我是一個快餐店,從我上游總公司,或者是我的一些關聯企業購進了一些餐飲,拿到我的店里邊用于對外再賣。消費者從我這吃的飯,拿過去增值稅專用發票不可以抵扣。但我不是直接消費者,我是一個快餐店,我從我的上游單位把餐品拿過來之后,對外賣的不是直接用于對外銷售的。所以像這種情況下,我所在購進的增值稅是允許抵扣的。這是非常變化的第二個內容!

增值稅也有年終清算一說:

以前沒有談到說增值稅也有清算,經常會說企業所得稅年終匯算清繳,現在迎來了增值稅也有清算一說了。實施條例的第二十三條規定,一般納稅人購進貨物或者是購進服務,只要是用于了簡易計稅項目的,用于了免征增值稅,以及不得抵扣的非應稅交易的!

如果是無法劃分不得抵扣的進項稅,應當按照當前銷售額,或你的銷售收入的占比,來逐期計算當前不得抵扣的進項稅,并于次年的一月份的納稅申報期內,進行全年的匯總清算!

看到這里我就問大家了,在之前的增值稅暫行條例的時代,如果所購買的原材料既用于一般計稅,又用于簡易計稅,您說這個原材料所對的進項稅允許抵扣嗎?是不是所用于簡易計稅項目的依然是不得抵扣?如果不得抵扣應該自行核算清楚,如果自行核算不清楚怎么辦?是不是就用一個公式,這個公式指您發票上所注明的進項數額,乘以一個占比。

這個占比就是你的簡易計稅所對應的收入,或者是你的免稅收入,放在分子上,除以全部的總額。用這個數據來計算出來你應該做進項稅轉出的金額。其實在增值稅的實施條例的規定道理是類似的,只不過是它約定了個具體的細節。您平時在做進項稅轉出的時候,先逐期正常計算,但等到申報期,相當是全年年度終了之后,次年的一月初再做納稅申報的時候,按照全年的計稅比例再去統一算算該轉出多少!如果少轉了,您就要補轉出。如果多轉了,就會涉及到一個轉入的問題!

添加微信好友, 獲取一手核定征收資料!

復制微信號