相信在最近有不少電商企業老板收到了稅務預警短信通知:“申報的增值稅銷售收入,少于互聯網平臺企業向稅務機關報送的收入金額”!主要是因為《互聯網平臺企業涉稅信息報送規定》要求互聯網平臺需要按照季度報送在平臺上經營商家的相關經營銷售信息,相關部門根據平臺報送的數據和企業納稅申報的數據去進行對比,如果出現差異就會觸發稅務預警!那么2026電商申報數據以什么為準呢?下面我們跟智小賬一起來具體了解吧!

電商申報數據以什么為準:

在之前對于電商企業的稅務監管存在一定的盲區,是因為電商交易大都是在線上,并且還具有虛擬性、隱蔽型,而且交易的地方也不固定,所以相關部門比較難全面掌握電商企業日常經營中的真實經營數據;再加上很多電商企業的商家經常采用個人賬戶收款、不申報那些沒有開票的收入,這就會導致電商線上交易和線下實體企業的稅收不公平產生;

于是就有了《互聯網平臺企業涉稅信息報送規定》,通過要求各個互聯網平臺需要定期向相關部門報送在平臺上經營商家的身份信息和收入信息,來實現電商企業的稅務透明化,這也就是大部分企業收到稅務預警短信通知的主要原因!所以電商申報數據需要以平臺實際經營銷售數據為準!

但是很多電商企業在日常經營中,經常會出現成本憑證難獲取得情況,這個時候如果按照平臺實際經營銷售數據去納稅申報,缺少成本憑證去進行抵扣,就會導致企業利潤虛高,稅負壓力大,但如果不按照平臺經營數據申報,相關部門通過比對很容易就能夠比對出來,觸發稅務預警,面臨這補稅、繳納滯納金!

這個時候電商企業就可以通過入駐到稅收園區內,申請享受核定征收稅收優惠,通過直接核定稅率的方式來合規解決這些難題,核定征收稅收優惠政策主要是地方稅收園區為了招商引資,吸引企業入駐帶動當地經濟發展、稅收,并且形成相應的產業集群提高當地的核心競爭力;

電商企業入駐到核定征收園區申請核定征收之后,可以直接核定稅率、不再嚴格格要求成本抵扣,可以合規解決日常經營中缺少推廣費、主播傭金、無票采購等成本發票的問題;還可以享受到企業所得稅核定低至0.5%的稅收優惠扶持,可以實現按照平臺實際經營銷售數據申報納稅,在享受稅收優惠扶持之后,綜合稅率也不會太高!

需要注意的是,不同的稅收園區針對不同行業的扶持力度不同,在選擇園區的時候需要注意選擇針對電商企業扶持的園區,如果僅適用于電商行業的園區主要分布在:河南、湖北、江蘇等地;如果在我們當地沒有適合的電商核定征收園區也不用擔心,電商是屬于線上業務,比較適合異地申請入駐園區享受核定征收政策,并且園區還可以提供實際經營辦公地址;

需要注意的是入駐的電商核定征收園區需要簽訂相應的入駐協議,明確雙免各自的權利和義務,避免后續出現問題,影響正常經營享受稅收優惠,還需要確認經營范圍說明需和我們需要開票內容一致;

常見導致電商申報數據出現差異的原因:

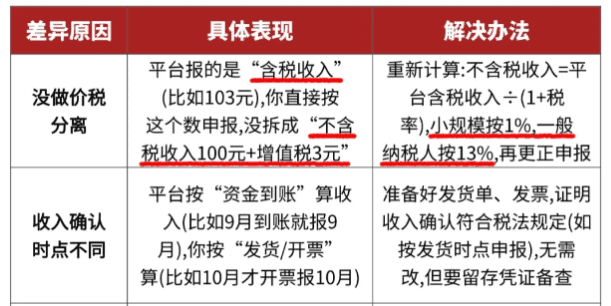

1、一般電商企業都是按照交易生效的時間,或者是開票時間來確認申報收入的時間,而互聯網平臺一般是按照資金到賬的時間來計算,例如9月達成的交易,客戶10月才付款,企業可能計入10月收入,平臺卻報送為9月數據就會出現差異;

2、互聯網平臺報送的數據一般是按照價稅合計金額去報送的,所以企業在申報的時候應該做價稅分離,比如意見商品的售價是113元其中含13%的增值稅,企業應該申報100元收入,平臺報送的數據是113元;

3、“刷單”也是導致出現差異的的主要原因,互聯網平臺在報送的時候是沒辦法有效區分出刷單產生的銷售數據,會按照實際數據一起申報,如果電商企業在申報的時候去除這部分數據的話,就會導致出現差異;

4、還有部分電商企業認為,沒有索取發票的收入就不需要申報,但是實際上不管是不是索要發票了,都需要全額申報,因為新規下平臺報送的數據是包含所有的交易數據不管是不是已經開票,所以建議建立無票收入的臺賬,然后按月匯總所有的未開票銷售收入,并且和開票收入一起申報,如果后面客戶不開發票,可以在申報表“未開票收入”欄填負數沖減;

5、商家在申報收入的時候,經常會忽略退款減沖,如果按照全額申報收入會導致稅負壓力大,平臺在報送的數據已經扣除退款的金額,如果企業按照退款錢申報就會產生差異,可以按照退款后凈額申報收入,同時保留平臺退款記錄作為憑證;

電商申報數據出現差異的后果:

1、當電商企業申報數據和互聯網平臺報送的數據出現差異后,就會觸發稅務預警,收到預警短信提醒及時更正申報并補繳稅款、避免產生滯納金;

2、超出當期的征期之后還沒有處理,從超出的當天就要按照日加收萬分之五的滯納金,綜合下來年化利率高達18.25%,也就意味著拖欠10萬稅款一年滯納金就高達1.85萬;

3、長時間不處理,相關部門的提醒就會從“避免產生滯納金”升級為“避免帶來風險和經濟損失,影響納稅信用等級”,企業的信用登記一旦下降就會影響到企業發票的申領等多項業務的辦理;

4、如果長時間不處理,稅務機關就會自動鎖定企業的開票權限,這個時候企業就沒辦法為客戶開具發票了,而且當積累到一定程度之后,就會觸發稅務稽查,不僅需要繳納滯納金而且還將面臨著罰款;

電商企業申報的難題:

1、在新規下各個互聯網平臺會按照平臺實際經營銷售數據去報送,但是很多電商企業在日常經中經常會出現缺少成本去進行抵扣,就會導致企業利潤虛高,如果不按照平臺數據申報,就又回觸發稅務預警;

2、很多電商企業在日常經營中,供應商不固定、或者是個人采購,對方沒辦法提供正規的發票,特別是在小額的采購或者是代發貨的情況下,獲取成本憑證就會更加困難;

3、而且電商企業的業務也比較復雜,推廣費用、物流費用、退貨補償等很多環節都比較難獲得相應的合規憑證,沒有成本憑證,企業無法進行稅前抵扣,導致利潤虛高,企業所得稅負擔大幅增加。即使企業愿意全額納稅,缺乏成本憑證也可能導致多繳稅款!

智小賬有著豐富的核定征收經驗,七年無一例轉查賬情況發生!在園區內申請電商企業一般納稅人核定征收政策,企業所得核定低至0.5%!同時,擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,能夠有效處理核定征收出現的各類疑難問題。歡迎致電聯系稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號