隨著對電商稅務監管的越來越嚴格,特別是在《互聯網平臺企業涉稅信息報送規定》發布實施之后,相關部門根據各個互聯網平臺企業報送的商家的實際經營數據,實現電商稅務透明化,之前部分商家存在的“刷單”虛增收入、個人賬戶收款隱匿真實銷售額等違規操作將很容易就會被比對出來!并且電商企業賴以生存的“投流費用”也被明確的被認定為廣告費用,超出年營收15%部分當年將不能進行抵扣!那么在新規下電商平臺商家需要繳納什么稅?跟智小賬一起來具體了解一下吧!

電商稅務新規:

一、互聯網平臺企業涉稅信息報送規定:

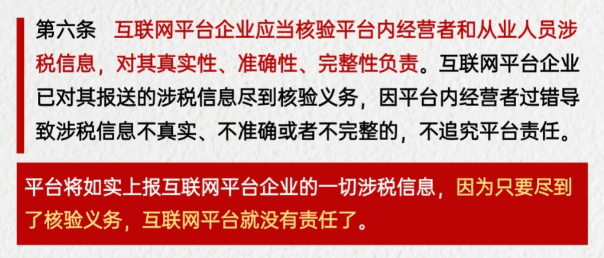

1、在2025年6月20日正式發布實施的《互聯網平臺企業涉稅信息報送規定》,主要是要求各個互聯網平臺企業必須在季度結束之后的次月內,向相關部門報送在平臺上經營的從業者的身份信息和上季度的收入信息;

2、新規主要是為了實現電商企業稅務透明化,通過平臺報送的經營數據和商家自主申報的數據進行交叉對比,如果出現不一致,系統就會自動比對出來,觸發稅務預警!

3、并且在2025年10月征期結束之前已經完成了首次報送,相信有部分商家已經多次收到過稅務預警短信:“申報的銷售收入少于互聯網平臺企業報送的收入金額,請及時更正申報、避免出現滯納金”;

二、投流費用被明確認定為廣告費:

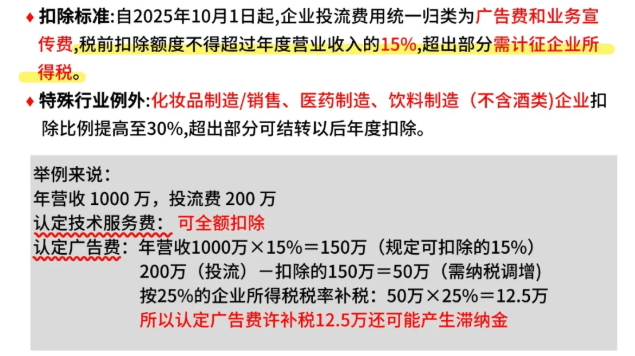

1、電商企業日常經營中比較依賴投流來推廣獲得流量,之前很多商家會把“投流費用”開成“技術服務費”來進行稅前抵扣;

2、但是在新規下,把投流費用明確認定為廣告費,不管是直播推廣、信息流廣告、競價費用、還是各種直通車,都會被明確的認定為廣告費和業務宣傳費;

3、而廣告宣傳費用,不能超過企業年營收的15%(部分特殊行業為30%),超過部分當年將不能進行稅前抵扣,所以電商企業的投流費用超過15%,就需要補繳企業所得稅;

電商平臺商家需要繳納的稅種:

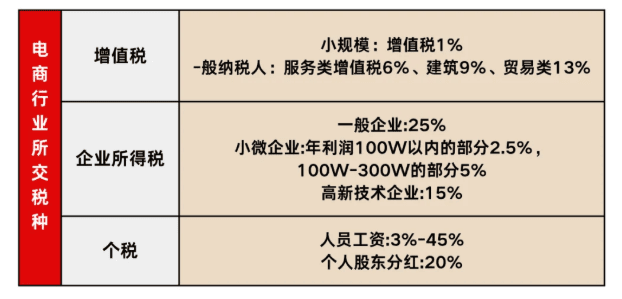

一、增值稅和附加稅:

1、小規模納稅人:月銷售額不超過10萬元(年銷售額不超過120萬元)可享受增值稅免稅政策;

2、一般納稅人:應稅銷售額超過500萬元(連續不超過12個月),需強制登記為一般納稅人,適用稅率一般為13%,但可抵扣進項稅

3、增值稅附加稅包括城建稅、教育費附加和地方教育費附加,這些稅種以增值稅稅額為計稅依據,比例分別為7%(市區)、3%和2%。

二、個人所得稅/企業所得稅:

1、對于一些個體戶、個人商家,需要繳納個人所得稅,如年收入不超過12萬元,在扣除減除費用和專項附加扣除后,基本無需繳納個人所得稅或僅需繳納少量稅款。

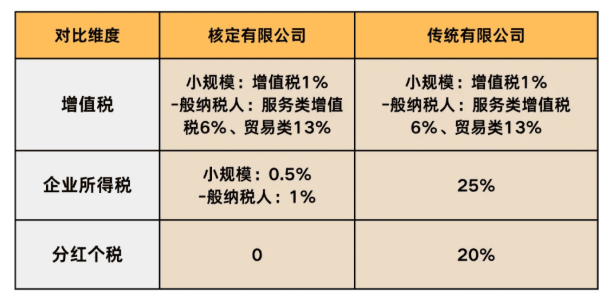

2、企業所得稅的稅率為25%,但對符合條件的小型微利企業有大幅優惠:利潤總額不超過300萬元,按5%征收(標準稅率25%)

3、有限公司:年利潤≤300萬元,稅率為5%;年利潤>300萬元,稅率為25%。

新規下商家面臨的稅負難題:

1、在電商平臺報送新規下,很多企業在日常經營中只對公戶收款的部分進行申報納稅,其他收款方式的收款不進行申報,現在根據主動報送商家的實際經營身份信息和交易信息、實現稅務透明化,這些違規操作將不再可行;

2、還有部分電商在日常經營中存在“刷單”的情況,而平臺在報送數據的時候,并不能區分出刷單產生的數據,所以會一起報送到相關的部門,自己在申報的時候往往不會申報這部分收入,就會導致出現差異觸發預警;

3、并且很多商家在日常經營中,源頭采購都是個人,小型工廠等,很難獲得成本憑證去進行稅前抵扣,如果按照平臺經營的數據去申報納稅,那么稅負壓力會比較高!

4、投流費用被認定為廣告費之后,很多商家投流費用超額之后的稅負壓力也會比較大,以年營收200萬元的服裝店為例,若投流費用為60萬元(占全店營收的30%),超出15%扣除標準的部分為30萬元,需補稅7.5萬元!

電商平臺商家申請核定征收政策:

在《互聯網平臺企業涉稅信息報送規定》和投流費用認定為廣告費之后,商家的稅負壓力會有明顯增加,這個時候商家還可以通過入駐到稅收園區內注冊新的主體經營,申請享受核定征收稅收優惠政策,通過直接核定稅率的方式,來實現在按照平臺經營數據申報納稅,并且投流費用超額,在享受核定征收稅收優惠后,綜合稅負也不會太高!

1、如今的核定征收政策主要是用于地方稅收園區招商引資的稅收優惠政策,在電商新規下商家可以通過入駐到稅收園區內合規申請享受,相關的稅收園區主要分布在:河南、江蘇、湖北等地;

2、根據商家不同經營規模還可以分為大額核定征收和有限公司核定征收兩種,不過需要注意的是不同的稅收園區扶持力度不同,需要選擇合適的稅收園區入駐;

3、年銷售額穩定在450萬以內的商家,可以通過入駐稅收園區注冊個體戶申請大額核定征收,享受增值稅核定1%,個人所得稅減半征收低至0.5%,可以實現綜合稅率低至1.56%左右就可以完稅;

4、對于年銷售額不穩定,超過450萬的商家,還可以通過入駐稅收園區注冊有限公司,申請有限公司核定征收,享受企業所得稅核定低至0.5%,同樣可以合規減輕商家的稅負壓力;

5、需要注意的是商家在申請享受核定征收之后,在日常經營中需要保存好相關的經營業務合同、銀行流水和物流單據或者服務驗收流程等,確保四流一致,才可以合規享受;

6、并且商家入駐稅收園區,園區還可以提供實際經營辦公地址,不用自己再找經營地址,如果當地沒有合適的稅收園區,還可以通過異地入駐,同樣可以合規享受到核定征收稅收優惠扶持;

智小賬有著豐富的稅務籌劃經驗,七年無一例轉查賬情況發生!商家入駐園區內申請核定征收,在實現合規化經營的同時,還可以享受一定的稅收優惠扶持!智小賬擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,提供實際經營地址,能夠有效處理出現的各類疑難問題。歡迎致電聯系稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號