電商行業(yè)經(jīng)過(guò)多年的發(fā)展,如今大部分人都已經(jīng)接受了電商線(xiàn)上購(gòu)物,但是在快速發(fā)展的背后,出現(xiàn)了部分電商行業(yè)存在“零申報(bào)”“私戶(hù)收款”等方式隱匿真實(shí)的銷(xiāo)售數(shù)據(jù),造成稅款流失!在2025年6月發(fā)布《互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定》明確要求各個(gè)互聯(lián)網(wǎng)電商平臺(tái)的企業(yè)需要按照季度去主動(dòng)報(bào)送在平臺(tái)上經(jīng)營(yíng)商家的身份信息和交易、收入信息,通過(guò)平臺(tái)報(bào)送的數(shù)據(jù)和實(shí)際經(jīng)營(yíng)的數(shù)據(jù)形成對(duì)比,零申報(bào)”“私戶(hù)收款”將很容易就能夠?qū)Ρ瘸鰜?lái)!

但是很多電商企業(yè)存在日常經(jīng)營(yíng)中出現(xiàn)源頭采購(gòu)、推廣費(fèi)、主播傭金等難獲得成本憑證,如果按照平臺(tái)報(bào)送的數(shù)據(jù)去申報(bào)沒(méi)有成本抵扣就會(huì)導(dǎo)致企業(yè)稅負(fù)壓力比較大,如果不按照平臺(tái)報(bào)送的數(shù)據(jù)又很容易被對(duì)比出來(lái)觸發(fā)稅務(wù)預(yù)警!這個(gè)時(shí)候我們電商行業(yè)就可以通過(guò)入駐到稅收?qǐng)@區(qū)合規(guī)申請(qǐng)享受核定征收政策通過(guò)直接核定稅率的方式來(lái)合規(guī)解決,下面我們跟隨智小賬一起來(lái)具體了解一下電商行業(yè)征稅新規(guī)!合規(guī)享受綜合稅率1.56%方案!

電商行業(yè)征稅新規(guī):

1、電商行業(yè)征稅新規(guī)主要分為兩個(gè)部分:《互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定》的實(shí)施和電商投流費(fèi)用正式被明確認(rèn)定為廣告費(fèi)用!

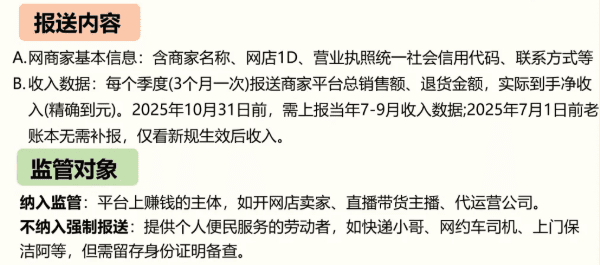

2、《互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定》:主要是通過(guò)各個(gè)互聯(lián)網(wǎng)平臺(tái)主動(dòng)報(bào)送在平臺(tái)上經(jīng)營(yíng)商家的身份信息和收入信息,實(shí)現(xiàn)電商行業(yè)的稅務(wù)透明化;

3、電商投流費(fèi)用被明確認(rèn)定為廣告費(fèi):之后電商行業(yè)日常經(jīng)營(yíng)中產(chǎn)生的投流費(fèi)用將和廣告費(fèi)一起共用年?duì)I收15%(部分是30%)的抵扣額度,超出部分當(dāng)年就不能進(jìn)行抵扣了,需要正常繳納稅款;

電商行業(yè)征稅新規(guī)對(duì)電商企業(yè)的影響:

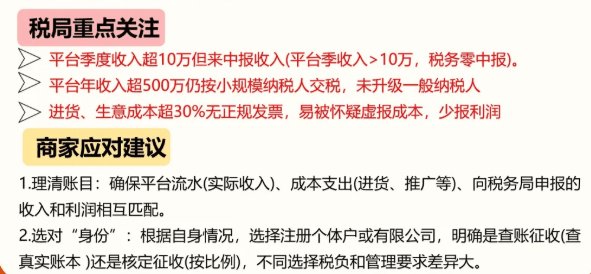

1、電商行業(yè)征稅新規(guī)要求平臺(tái)主動(dòng)報(bào)送數(shù)據(jù),相關(guān)部門(mén)可以通過(guò)“平臺(tái)報(bào)送的數(shù)據(jù)+銀行流水+企業(yè)申報(bào)數(shù)據(jù)”形成對(duì)比,如果存在差異很容易就能夠?qū)Ρ瘸鰜?lái);

2、之前部分電商企業(yè)采用“零申報(bào)”“私戶(hù)收款”等隱匿收入的違規(guī)操作,在新政策下通過(guò)平臺(tái)報(bào)送的數(shù)據(jù)很容易就回對(duì)比出來(lái),觸發(fā)稅務(wù)預(yù)警面臨補(bǔ)稅、繳納滯納金甚至罰款;

3、日常經(jīng)營(yíng)中部分電商企業(yè)存在“刷單”的情況,產(chǎn)生的交易數(shù)據(jù)沒(méi)有很好的辦法去進(jìn)行區(qū)分,同樣也會(huì)被主動(dòng)報(bào)送到相關(guān)部門(mén),也需要按照實(shí)際交易數(shù)據(jù)一樣申報(bào)納稅;

4、也就導(dǎo)致電商行業(yè)之前一直把投流費(fèi)包裝成技術(shù)服務(wù)費(fèi)、推廣服務(wù)費(fèi)、運(yùn)營(yíng)服務(wù)費(fèi)等進(jìn)行抵扣的違規(guī)操作徹底堵住,在平臺(tái)上支付的以獲取流量曝光和轉(zhuǎn)化為目的的支出,必須按照實(shí)質(zhì)的廣告投放費(fèi)用計(jì)入“廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)”;

5、這也就意味著,在電商投流費(fèi)新規(guī)被認(rèn)定為廣告費(fèi)后,所有的投流支出都需要按照廣告費(fèi)進(jìn)行申報(bào),一旦營(yíng)銷(xiāo)投入超過(guò)了年度營(yíng)業(yè)收入的15%,超過(guò)部分當(dāng)年就不能進(jìn)行稅前扣除,導(dǎo)致企業(yè)所得稅直達(dá)25%。

6、以智小賬合規(guī)的電商企業(yè)年?duì)I業(yè)收入8000萬(wàn)元,真實(shí)的投流費(fèi)用支出為 1600萬(wàn)元,在新規(guī)定下這1600萬(wàn)會(huì)全部被認(rèn)定為廣告費(fèi),但是其中可以進(jìn)行稅前扣除限額為:8000萬(wàn) * 15% = 1200萬(wàn)元,超標(biāo)的部分:1600萬(wàn) - 1200萬(wàn) = 400萬(wàn)元,這超出的部分需要按照25%的稅率去繳納企業(yè)所得稅,也就會(huì)面臨著400萬(wàn) * 25% = 100萬(wàn)元的企業(yè)所得稅!

入駐稅收?qǐng)@區(qū)合規(guī)享受稅收優(yōu)惠方案:

面對(duì)著電商行業(yè)征收新規(guī)下,電商行業(yè)在日常經(jīng)營(yíng)中經(jīng)常出現(xiàn)的源頭采購(gòu)無(wú)票,兼職工資沒(méi)辦法抵扣、投流費(fèi)超額等情況,導(dǎo)致企業(yè)利潤(rùn)虛高,如果按照平臺(tái)報(bào)送的數(shù)據(jù)進(jìn)行申報(bào)納稅,稅負(fù)壓力會(huì)比較大!這個(gè)時(shí)候電商企業(yè)還可以通過(guò)入駐稅收?qǐng)@區(qū),申請(qǐng)享受核定征收稅收優(yōu)惠政策,不再?lài)?yán)格要求成本抵扣,可以按照平臺(tái)報(bào)送的數(shù)據(jù)申報(bào),實(shí)現(xiàn)合規(guī)經(jīng)營(yíng)的同時(shí),解決日常經(jīng)營(yíng)中源頭采購(gòu)無(wú)票、主播傭金、無(wú)票采購(gòu)等成本發(fā)票等獲取的同時(shí)還可以合規(guī)解決投流費(fèi)用超額的難題;

電商行業(yè)申請(qǐng)享受核定征收:

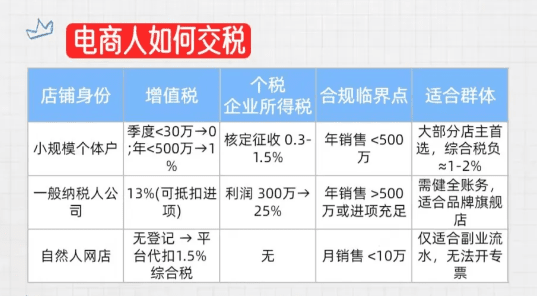

1、年銷(xiāo)售穩(wěn)定在450萬(wàn)以?xún)?nèi)的電商企業(yè),可以通過(guò)入駐到稅收?qǐng)@區(qū)內(nèi)申請(qǐng)大額核定征收,享受綜合稅負(fù)低至1.56%(增值稅核定1%、經(jīng)營(yíng)所得稅/企業(yè)所得稅核定低至0.5%)就可以完稅;

2、年銷(xiāo)售不穩(wěn)定、超過(guò)450萬(wàn)的電商企業(yè)也可以通過(guò)入駐到稅收?qǐng)@區(qū)內(nèi)申請(qǐng)有限公司征收,享受企業(yè)所得稅核定低至0.5%,沒(méi)有銷(xiāo)售額限制,但是其他稅種需要正常繳納;

3、對(duì)于一些銷(xiāo)售額比較大的,日常經(jīng)營(yíng)中需要繳納的增值稅和企業(yè)所得稅比較高的電商企業(yè),還可以入駐稅收?qǐng)@區(qū)申請(qǐng)稅收返還政策,完稅后可以獲得繳納稅款地方留存部分60%~80%的獎(jiǎng)勵(lì)補(bǔ)貼;

為什么電商行業(yè)適合申請(qǐng)享受核定征收:

1、電商行業(yè)申請(qǐng)享受核定征收后,可以直接按照核定的稅率去開(kāi)票完稅就可以了,不再需要提供復(fù)雜的成本憑證,可以合規(guī)解決源頭采購(gòu)無(wú)票,兼職工資沒(méi)辦法抵扣、投流費(fèi)超額等情況;

2、除了可以解決難題,還可以享受到一定的稅收優(yōu)惠扶持,年銷(xiāo)售450萬(wàn)申請(qǐng)大額核定征收享受綜合稅率低至1.56%,年銷(xiāo)售超過(guò)450萬(wàn)還可以申請(qǐng)有限公司核定征收享受企業(yè)所得稅核定低至0.5%

3、還可以解決“刷單”產(chǎn)生的銷(xiāo)量,和“投流費(fèi)用”超過(guò)抵扣額度,都可以按照平臺(tái)經(jīng)營(yíng)的數(shù)據(jù)去申報(bào)納稅,在享受核定征收稅收優(yōu)惠后稅負(fù)壓力都不會(huì)很大!

4、并且申請(qǐng)享受核定征收后,不再需要為復(fù)雜的成本歸集和發(fā)票管理耗費(fèi)過(guò)多精力,財(cái)務(wù)流程得到一定的簡(jiǎn)化,但是企業(yè)仍然需要保持基礎(chǔ)賬務(wù)的合規(guī)性,但財(cái)務(wù)管理壓力明顯減輕。

智小賬有著豐富的核定征收經(jīng)驗(yàn),擁有自己的電商核定征收?qǐng)@區(qū),七年無(wú)一例轉(zhuǎn)查賬情況發(fā)生!一般納稅人企業(yè)在園區(qū)內(nèi)申請(qǐng)大額核定征收享受綜合稅率低至1.56%!申請(qǐng)享受有限公司核定征收不僅沒(méi)有開(kāi)票限制,還可以享企業(yè)所得稅核定低至0.5%同時(shí),同時(shí)擁有資深的稅務(wù)籌劃團(tuán)隊(duì),能夠提供全程代辦的服務(wù),能夠有效處理核定征收出現(xiàn)的各類(lèi)疑難問(wèn)題。歡迎致電聯(lián)系稅務(wù)籌劃師:15137101602(微信同號(hào))!

添加微信好友, 獲取一手核定征收資料!

復(fù)制微信號(hào)