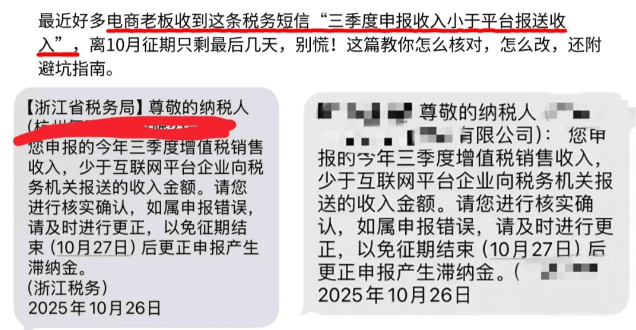

相信在最近有很多電商企業(yè)收到稅務(wù)預(yù)警短信提示說:“您申報(bào)的2025年三季度增值稅銷售收入,少于互聯(lián)網(wǎng)平臺(tái)企業(yè)向稅務(wù)機(jī)關(guān)報(bào)送的收入金額,請(qǐng)您進(jìn)行核實(shí)確認(rèn)!如屬申報(bào)錯(cuò)誤,請(qǐng)及時(shí)進(jìn)行更正,以免征期結(jié)束(10月27日)后更正申報(bào)產(chǎn)生滯納金。”

主要是因?yàn)?span style="text-wrap-mode: wrap;">《互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定》的首次報(bào)送在10月份已經(jīng)完成,相關(guān)部門會(huì)對(duì)比平臺(tái)報(bào)送的數(shù)據(jù)和申報(bào)的數(shù)據(jù),發(fā)現(xiàn)申報(bào)的數(shù)據(jù)少于平臺(tái)報(bào)送的收入金額,就會(huì)觸發(fā)稅務(wù)預(yù)警提醒及時(shí)更正避免產(chǎn)生滯納金!但是電商企業(yè)在日常經(jīng)營中經(jīng)常會(huì)出現(xiàn)推廣費(fèi)、主播傭金、源頭采購無票,導(dǎo)致的電商企業(yè)成本憑證不全,導(dǎo)致電商平臺(tái)流水和申報(bào)數(shù)據(jù)差異過大,今天智小賬帶大家一起了解一下通過入駐稅收?qǐng)@區(qū)申請(qǐng)核定征收或者稅收返還優(yōu)惠政策,實(shí)現(xiàn)合規(guī)申報(bào)經(jīng)營的同時(shí),享受稅收優(yōu)惠政策!

電商平臺(tái)流水與申報(bào)數(shù)據(jù)差異過大的解決方案!

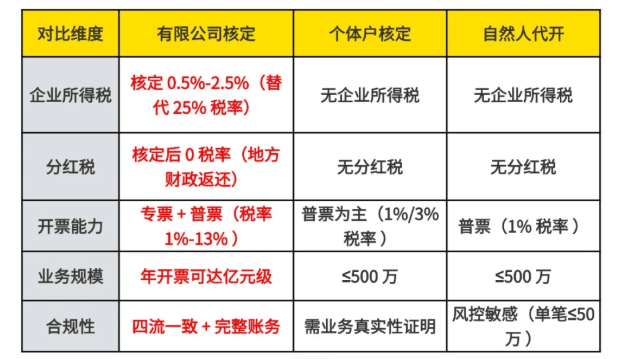

一、入駐稅收?qǐng)@區(qū)申請(qǐng)享受核定征收稅收優(yōu)惠政策:

1、核定征收政策最開始是用于一些沒有建立賬簿很難實(shí)現(xiàn)查賬征收的企業(yè),通過直接核定稅率的簡(jiǎn)化征收方式,如今主要是用于地方招商引資帶動(dòng)當(dāng)?shù)亟?jīng)濟(jì)發(fā)展的稅收優(yōu)惠政策;

2、電商企業(yè)通過入駐稅收?qǐng)@區(qū)申請(qǐng)核定征收,直接核定稅率,不再嚴(yán)格按照成本進(jìn)行抵扣,可以合規(guī)按照平臺(tái)流水申報(bào)數(shù)據(jù),解決日常經(jīng)營中缺少成本憑證導(dǎo)致的利潤虛高的難題;

3、而且不僅可以實(shí)現(xiàn)按照電商平臺(tái)流水申報(bào)數(shù)據(jù)的同時(shí),還可以享受一定的稅收優(yōu)惠扶持,入駐稅收?qǐng)@區(qū)個(gè)體戶、有限公司都可以申請(qǐng)享受!

4、電商企業(yè)年?duì)I收450萬申請(qǐng)大額核定征收享受綜合稅負(fù)低至1.56%,年?duì)I收超過450萬還可以申請(qǐng)有限公司核定征收,享受企業(yè)所得稅核定低至0.5%!

5、只需要在相關(guān)稅收?qǐng)@區(qū)內(nèi)注冊(cè)新主體,并且在園區(qū)內(nèi)合規(guī)經(jīng)營,做到業(yè)務(wù)真實(shí)有效,就可以按照平臺(tái)流水的數(shù)據(jù)申報(bào),確保不會(huì)觸發(fā)稅收預(yù)警實(shí)現(xiàn)合規(guī)經(jīng)營;

二、入駐返稅園區(qū)申請(qǐng)稅收返還優(yōu)惠政策:

1、稅收返還優(yōu)惠政策和核定征收不同的是,稅收返還是通過“先征后返”的形式吸引企業(yè)入駐到園區(qū)內(nèi)經(jīng)營繳稅、帶動(dòng)當(dāng)?shù)亟?jīng)濟(jì)發(fā)展、稅收!在完稅后返還企業(yè)在園區(qū)內(nèi)繳納的增值稅和企業(yè)所得稅的地方留存部分作為獎(jiǎng)勵(lì)扶持;

2、主要適用一些日常經(jīng)營規(guī)模比較大、日常經(jīng)營中需要繳納增值稅和企業(yè)所得稅金額比較大的電商企業(yè),入駐到返稅園區(qū),按照平臺(tái)流水去申報(bào)數(shù)據(jù),申請(qǐng)稅收返還,享受增值稅和企業(yè)所得稅的稅收返還獎(jiǎng)勵(lì)扶持!

3、電商企業(yè)申請(qǐng)稅收返還政策后,在園區(qū)內(nèi)合規(guī)經(jīng)營,完稅后可以獲得繳納稅款的地方留存部分60%~80%的階梯式稅收返還獎(jiǎng)勵(lì)扶持,并且企業(yè)繳納的金額越高,可以獲得稅收返還的比例就會(huì)相應(yīng)的比例就會(huì)越高;

如何選擇適合自己的稅收優(yōu)惠政策:

1、如果日常經(jīng)營規(guī)模比較穩(wěn)定、年銷售在450萬以內(nèi),可以通過入駐稅收?qǐng)@區(qū)申請(qǐng)大額核定征收,享受增值稅核定1%,經(jīng)營所得稅核定減半征收低至0.5%,綜合稅負(fù)在1.56%左右!

2、年銷售超過了450萬的電商企業(yè),建議通過入駐稅收?qǐng)@區(qū)注冊(cè)有限公司主體經(jīng)營,申請(qǐng)有限公司核定征收政策,享受企業(yè)所得稅核定低至0.5%,其他稅種政策繳納;

3、如果年銷售額比較大,日常經(jīng)營中需要繳納的增值稅和企業(yè)所得稅的金額比較高的話,可以入駐返稅園區(qū)申請(qǐng)稅收返還政策,享受在園區(qū)內(nèi)繳納的增值稅和企業(yè)所得稅的地方留存部分的60%~80%的稅收返還獎(jiǎng)勵(lì)扶持;

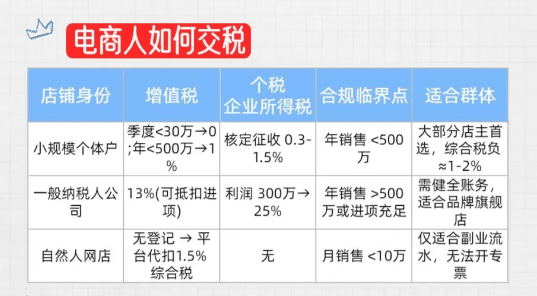

為什么要做到平臺(tái)流水和申報(bào)數(shù)據(jù)一致?

主要是因?yàn)?span style="text-wrap-mode: wrap;">今年6月份發(fā)布的《互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定》,要求各個(gè)互聯(lián)網(wǎng)平臺(tái)在10月份報(bào)送7~9月在平臺(tái)上經(jīng)營商家的身份信息和經(jīng)營信息!首次報(bào)送將于10月27號(hào)申報(bào)結(jié)束,如果申報(bào)的數(shù)據(jù)少于互聯(lián)網(wǎng)平臺(tái)企業(yè)向稅務(wù)機(jī)關(guān)報(bào)送的收入金額,就會(huì)觸發(fā)電商稅務(wù)預(yù)警,如果不能及時(shí)更正申報(bào),還會(huì)產(chǎn)生滯納金,所以需要做到平臺(tái)流水和申報(bào)數(shù)據(jù)一致;

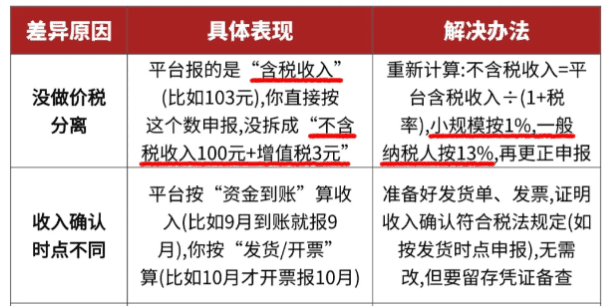

導(dǎo)致平臺(tái)流水和申報(bào)數(shù)據(jù)不一致主要原因:

1、部分電商企業(yè)是按照“發(fā)貨+7天無理由退貨”確認(rèn)收入的,而大部分電商平臺(tái)式按照“買家付款即計(jì)稅”報(bào)送數(shù)據(jù),這中間的時(shí)間差就會(huì)導(dǎo)致數(shù)據(jù)不一致;

2、還有退貨沒有剔除、刷單產(chǎn)生的經(jīng)營流水,沒有如實(shí)申報(bào),而電商平臺(tái)推送的流水是“毛銷售額”就會(huì)出現(xiàn)不一致的情況,從而觸發(fā)稅務(wù)預(yù)警;

3、還有很多企業(yè)在日常經(jīng)營中,采用只對(duì)公賬戶收款部分進(jìn)行申報(bào)納稅,而隱匿個(gè)人賬戶和其他收款方式的收款,但實(shí)際平臺(tái)流水已經(jīng)有記錄,對(duì)比申報(bào)數(shù)據(jù)同樣會(huì)出現(xiàn)不一致的情況;

電商企業(yè)收到稅務(wù)預(yù)警短信后該怎么處理:

1、登錄企業(yè)經(jīng)營的各個(gè)電商平臺(tái),導(dǎo)出平臺(tái)上實(shí)際經(jīng)營的平臺(tái)流水,然后和自己申報(bào)的數(shù)據(jù)進(jìn)行對(duì)比,需要注意“收入總額”、“退款金額”這些容易導(dǎo)致不一致的數(shù)據(jù);

2、根據(jù)電商平臺(tái)的經(jīng)營數(shù)數(shù)據(jù)、流水,及時(shí)更正自己申報(bào)的數(shù)據(jù),并重新提交往期申報(bào)表。增值稅應(yīng)在《附表一》第6行“納稅檢查調(diào)整”補(bǔ)錄差額,企業(yè)所得稅同步更正季度預(yù)繳表。

3、留存好各個(gè)電商平臺(tái)的流水截圖、收款記錄、退款憑證等材料,按時(shí)間順序整理歸檔,已備后續(xù)的核查;

截至到2025年10月底,各個(gè)互聯(lián)網(wǎng)平臺(tái)已經(jīng)完成了報(bào)送了涉稅信息,并且已經(jīng)完成了平臺(tái)流水和電商企業(yè)申報(bào)的數(shù)據(jù)的對(duì)比,對(duì)于一些自行申報(bào)收入明顯低于平臺(tái)報(bào)送收入的平臺(tái)內(nèi)經(jīng)營者,已經(jīng)收到了相關(guān)的稅務(wù)預(yù)警短信提醒及時(shí)核實(shí)申報(bào)金額、更正申報(bào)數(shù)據(jù),避免超時(shí)產(chǎn)生滯納金;

智小賬有著豐富的稅務(wù)籌劃經(jīng)驗(yàn),擁有稅收?qǐng)@區(qū),七年無一例轉(zhuǎn)查賬情況發(fā)生!在園區(qū)內(nèi)申請(qǐng)企業(yè)核定征收、稅收返還,在實(shí)現(xiàn)合規(guī)化經(jīng)營的同時(shí),還可以享受一定的稅收優(yōu)惠扶持!智小賬擁有資深的稅務(wù)籌劃團(tuán)隊(duì),能夠提供全程代辦的服務(wù),能夠有效處理出現(xiàn)的各類疑難問題。歡迎致電聯(lián)系稅務(wù)籌劃師:15137101602(微信同號(hào))!

添加微信好友, 獲取一手核定征收資料!

復(fù)制微信號(hào)