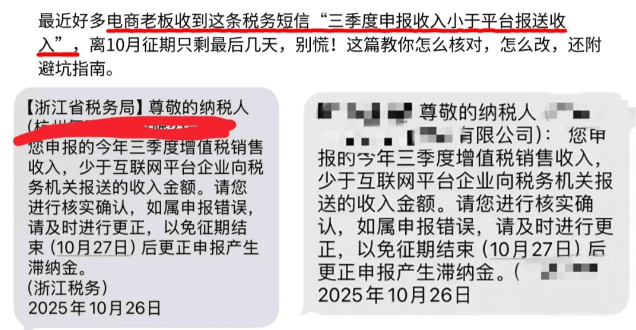

在最近兩天有不少電商企業收到了稅務部分發送的預警短信提示:“申報的今年三季度增值稅銷售收入少于互聯網平臺企業向稅務機關報送的收入金額!”,很多人都還沒明白怎么回事兒,更不知道該怎么處理!

其實主要是因為在今年6月份發布的《互聯網平臺企業涉稅信息報送規定》,要求各個互聯網平臺在10月份報送7~9月在平臺上經營商家的身份信息和經營信息!在10月27日首次平臺信息報送截止后,和商家申報的信息形成對比,如果出現不一致的情況,就會稅務預警!那么電商企業收到稅務預警短信怎么辦?下面跟智小賬一起來具體了解一下電商企業合規經營申報享受稅收優惠方案吧!

電商企業收到稅務預警短信怎么辦?

1、面對電商企業收到稅務預警的短信,不用過度恐慌,需要企業核對自己申報的數據是不是和平臺經營的數據是一致的,如果出現不一致的情況,還需要及時根據平臺實際經營的數據去更正申報,以免產生滯納金或罰款!

2、但是電商企業日常經營中經常會出現推廣費、主播傭金、源頭采購很難拿到相應的成本憑證進行抵扣,如果按照各個互聯網平臺報送的經營數據去申報納稅,沒有抵扣成本就會導致企業利潤虛高、稅負壓力大!

3、所以從長遠考慮,電商企業可以通過入駐稅收園區申請享受核定征收或者是稅收返還政策,來實現合規經營的同時,享受一定的稅收優惠,來合規解決稅務預警的同時減輕稅負壓力;

收到稅務預警短信的解決方法:

1、企業收到了稅務預警的短信,說明企業申報的數據和平臺經營數據對比出現了差異,需要先仔細對比各個平臺后臺的經營信息和自己申報的信息找出差異和漏報的地方;

2、如果確實是因為自己的疏忽導致的申報有差異,需要在征期結束之前,通過電子稅務局完成更正申報!如果已經如實申報,就準備好相關的證明材料:平臺經營數據和自己申報的數據,已備核查;

3、在核查對比的時候,如果出現差異的金額比較大,或者是情況比較復雜的時候,建議咨詢轉專業的財稅團隊,輔助自己處理!

電商企業合規經營享受稅收優惠政策方案!

一、入駐稅收園區申核定征收:

1、面對日常經營中,采購、推廣等難獲得到相關的成本憑證,如果按照平臺報送的數據報送,沒有相關的成本進行抵扣導致企業的利潤虛高、稅負壓力比較大的情況,就可以入駐稅收園區申請核定征收;

2、核定征收主要是針對一下規模不大的企業,通過直接核定稅率的方式進行征收,不再嚴格按照成本進行抵扣查賬征收,電商企業申請核定征收可以合規解決日常經營中缺少成本憑證導致的利潤虛高;

3、電商企業不僅可以實現合規按照平臺經營數額報送,還可以享受稅收優惠扶持,年營收450萬申請大額核定征收享受綜合稅負低至1.56%,年營收超過450萬還可以申請有限公司核定征收,享受企業所得稅核定低至0.5%!

二、入駐返稅園區申請稅收返還:

1、面對日常經營中,需要繳納的增值稅和企業所得稅比較高的大型電商企業,可以通過入駐到返稅園區,申請稅收返還,享受增值稅和企業所得稅的稅收返還獎勵扶持!

2、返稅園區的稅收返還政策,主要是通過“先征后返”的形式吸引企業入駐到園區內經營繳稅、帶動當地經濟發展、稅收,在完稅后返還企業在園區內繳納的增值稅和企業所得稅的地方留存部分作為獎勵扶持;

3、電商企業入駐返稅園區,繳納的增值稅會上交50%,地方留存50%,企業所得稅會上交60%,地方留存40%,可以合規獲得地方留存部分的60%~80%的稅收返還到賬!

電商企業收到稅務預警短信的常見問題:

電商企業為什么會觸發稅務預警?

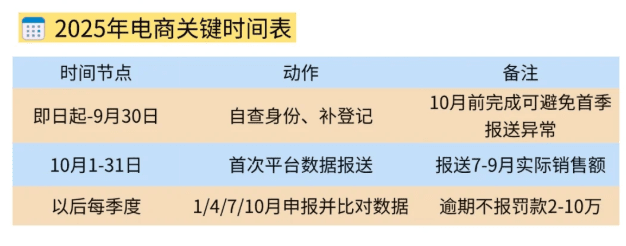

1、2025年6月發布《互聯網平臺企業涉稅信息報送規定》,要求各個互聯網平臺需要按照季度去報送電商企業在平臺上的經營信息;

2、10月是首次報送時間,相關部門會根據平臺報送的經營數據和電商企業自主申報的數據進行對比,如果出現差異就會觸發稅務預警;

3、當電商企業收到稅務預警的短信,就意味著系統已經完成了平臺報送的數據和自主申報的數據的比對出現不一致的情況,并且著不是隨機的抽查,而且精準的數據異常預警;

常見觸發稅務預警的原因:

1、平臺報送的數據是"價稅合計"金額,而企業申報增值稅時,收入金額為不含稅價,例如,一件商品售價113元(含13%增值稅),申報收入應為100元,但平臺推送的是113元;

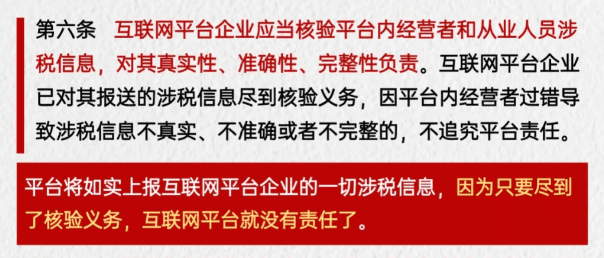

2、一些電商企業還在采用之前只對公賬戶收款部分進行申報納稅,而隱匿個人賬戶和其他收款方式的收款,現在各個互聯網平臺會主動報送商家的實際經營身份信息和交易信息、實現稅務透明化,這些違規操作將不再可行;

3、部分電商企業在日常經營中的“刷單”操作也是會被報送到日常經營中的實際經營信息,平臺會按照真實的銷售記錄進行報送,也就需要正常申報納稅;

4、也可能是因為企業在整理申報的時候疏忽了,沒有完整的申報所有的收入信息,也可能是在多個平臺經營,漏報某個平臺的收入信息,但各個平臺完成了報送信息,就會出現總體申報不一致,而觸發稅務預警;

5、電商日常經營中的“投流費”已經被明確的認定為廣告費,共用年營收15%的抵扣額度,如果還采用“技術服務費”等類目進行抵扣,也是會觸發申報異常稅務預警的;

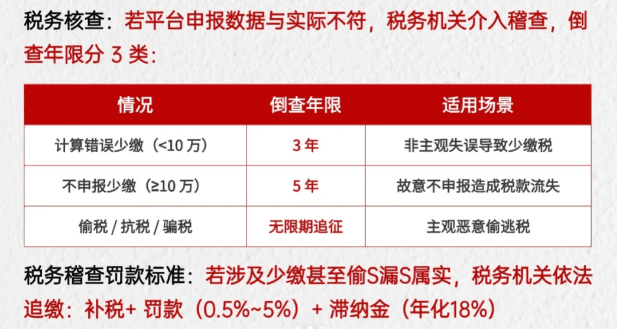

收到稅務預警短信不處理的后果:

1、短期不處理,一旦超過了征期,系統就會自動記錄,開始按照日來計算加收滯納金,并且沒有寬限期,按照年化利率高達18.5%,也就是說如果拖欠10萬稅款一年,僅滯納金就高達1.85萬元!

2、如果后續還不處理,一通就回自動鎖定企業的開票權限,這樣企業就不能夠再為客戶開具發票,使日常經營出現問題;

3、長期不處理,積累到一定的程度,就會觸發稅務稽查,到時候不僅僅是補稅和加收滯納金了,還會面臨著0.5倍至5倍的罰款,同時企業的納稅信用等級也會下降,影響企業貸款、招投標等;

智小賬有著豐富的稅務籌劃經驗,擁有稅收園區,七年無一例轉查賬情況發生!在園區內申請企業核定征收、稅收返還,在實現合規化經營的同時,還可以享受一定的稅收優惠扶持!智小賬擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,能夠有效處理出現的各類疑難問題。歡迎致電聯系稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號