2025電商稅收新政策,主要分為兩個方面:1、6月份發(fā)布實施的《互聯(lián)網(wǎng)平臺企業(yè)涉稅信息報送規(guī)定》,要求各個互聯(lián)網(wǎng)平臺按照季度報送商家在平臺上經(jīng)營的身份信息和交易信息,通過“平臺報送的數(shù)據(jù)”、“交易流水?dāng)?shù)據(jù)”、“自主申報數(shù)據(jù)”很容易就能比對出相關(guān)的稅務(wù)風(fēng)險!2、新政策把“投流費”認(rèn)定為廣告費,超過年營收15%,當(dāng)年就不再能進(jìn)行抵扣,需要按照規(guī)定繳納企業(yè)所得稅!下面跟智小賬一起來具體了解一下電商稅收新政策2025!

電商稅收新政策2025:

1、2025年電商稅收新政策,主要是為了實現(xiàn)電商企業(yè)稅務(wù)的“透明化”和“規(guī)范化”,主要分為兩個部分:《互聯(lián)網(wǎng)平臺企業(yè)涉稅信息報送規(guī)定》和投流費被正式認(rèn)定為廣告費;

2、電商稅收新政策的實施,實現(xiàn)各個互聯(lián)網(wǎng)平臺交易的數(shù)據(jù)透明化,按照季度報送電商企業(yè)在平臺上的實際經(jīng)營數(shù)據(jù),之前存在的有經(jīng)營數(shù)據(jù)還零申報,很容易就會被對比出來觸發(fā)預(yù)警;

3、在今后電商企業(yè)通過電商平臺、信息流廣告等線上渠道產(chǎn)生的流量投放費用,只要實質(zhì)是屬于面向廣泛受眾的營銷推廣行為,都?xì)w入廣告費,共用年營收15%的抵扣額度,超額部分當(dāng)年就不再能進(jìn)行抵扣;

4、之前部分商家在日常投流時,把投流費開成“技術(shù)服務(wù)費”“推廣費”等操作來避開廣告宣傳費的扣除限額,在今后也將不再可行,需要按照規(guī)定抵扣額度,超額需要交稅;

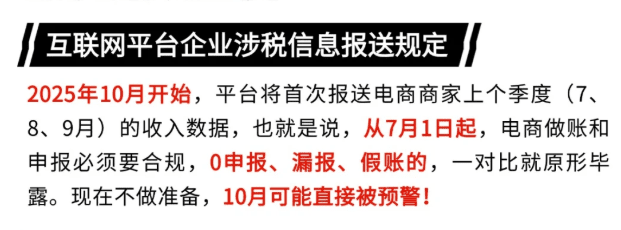

一、互聯(lián)網(wǎng)平臺企業(yè)涉稅信息報送規(guī)定:

1、互聯(lián)網(wǎng)報送新規(guī)覆蓋互聯(lián)網(wǎng)平臺企業(yè),包括電子商務(wù)平臺和其他一些線上交易、提供線上經(jīng)營、信息發(fā)布等一些盈利性質(zhì)的線上平臺,不僅包含傳統(tǒng)電商平臺,還包含直播平臺、網(wǎng)絡(luò)貨運平臺等;

2、主要報送的數(shù)據(jù)不僅包含在平臺上經(jīng)營商家的身份信息,同時也包含了商家在平臺上經(jīng)營的收入信息,包括日常的銷售額、退貨信息、物流信息、實際應(yīng)收的詳細(xì)數(shù)據(jù);

3、如果平臺企業(yè)出現(xiàn)沒有按照規(guī)定報送或者是漏報、瞞報的情況,將面臨著2萬元以上10萬元以下的罰款,對于一些情節(jié)嚴(yán)重的,還會責(zé)令停業(yè)整頓,并處10萬元以上50萬元以下的罰款;

4、首次報送時間是25年10月,主要報送7~9月的相關(guān)經(jīng)營信息,之后按照季度報送,也就是每年的1月、4月、7月、10月需完成上一季度信息的報送;

5、對于電商商家來說,之前部分商家“刷單”產(chǎn)生的經(jīng)營數(shù)據(jù)也會申報,需要繳納相關(guān)的稅費;如果在平臺上有實際經(jīng)營數(shù)據(jù),還采用零申報的將很容易被對比出來;

6、但是新規(guī)定下,一些經(jīng)營規(guī)模比較小,月銷售額不超過10萬的小規(guī)模納稅人電商企業(yè)還是可以合規(guī)享受免征增值稅的,對于年收入不超過12萬元的個人也無需辦理個稅匯算清繳。

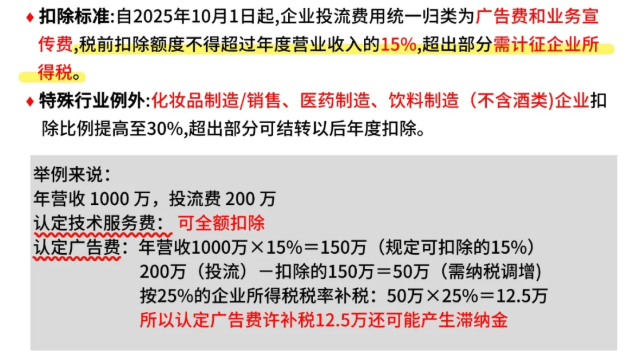

二、投流費認(rèn)定為廣告費共用15%的抵扣額度:

1、今后明確把“投流費”認(rèn)定為廣告費,新政策指出,只要是通過一定媒介和形式直接或間接介紹所推銷商品或服務(wù)的商業(yè)活動,均適用廣告法規(guī)定!

2、這也就意味著電商企業(yè)通過電商平臺或者其他途徑產(chǎn)生的線上投流費用,只要是面向廣泛受眾的營銷推廣行為,都會被認(rèn)定為廣告費;

3、根據(jù)規(guī)定,企業(yè)發(fā)生的符合條件的廣告費和業(yè)務(wù)宣傳費支出,不超過當(dāng)年銷售(營業(yè))收入15% 的部分,準(zhǔn)予扣除;超過部分,可在以后納稅年度結(jié)轉(zhuǎn)扣除。

4、所以在今后電商企業(yè)日常經(jīng)營中產(chǎn)生的投流費需要開具“廣告服務(wù)”增值稅發(fā)票,不可以再開具“信息服務(wù)費”、“技術(shù)服務(wù)費”等其他品目發(fā)票;

5、對于一下高營銷投入的電商企業(yè)來說,市場推廣費用超過銷售收入15%的企業(yè),超額部分將不能當(dāng)期稅前扣除,導(dǎo)致應(yīng)納稅所得額增加,稅負(fù)壓力增大;

6、以電商企業(yè)年銷售額450萬,投流費300萬為例:450萬*15%=67.5萬可以抵扣,剩下的382.5萬則需要按照25%的企業(yè)所得稅共需要繳納約95萬的企業(yè)所得稅;

電商稅收新政策下享受稅收優(yōu)惠方案!

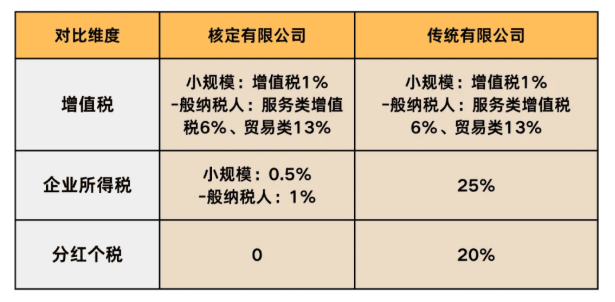

一、申請核定征收稅收優(yōu)惠政策:

1、在新政策下,電商企業(yè)可以通過入駐核定征收園區(qū),注冊新的主體經(jīng)營,申請核定征收稅收優(yōu)惠政策,享受企業(yè)所得稅核定低至0.5%!

2、電商企業(yè)需要在稅收園區(qū)注冊新主體,確保在園區(qū)內(nèi)經(jīng)營的業(yè)務(wù)真實,做好四流合一:合同、資金、物流、發(fā)票一致;

3、申請核定征收后,就不再嚴(yán)格按照成本憑證進(jìn)行抵扣,直接按照核定稅率去交稅,所以投流費被認(rèn)定為廣告費后,即使是超出年營收的15%,也不再需要補稅,直接按照核定的稅率去交稅就可以了;

二、申請稅收返還優(yōu)惠政策:

1、稅收返還政策主要適用一些,日常經(jīng)營規(guī)模比較大的電商企業(yè),日常經(jīng)營中需要繳納的增值稅和企業(yè)所得稅額度比較高;

2、稅收返還政策,主要是地方稅收園區(qū)用來招商引資的稅收優(yōu)惠政策,通過“先征后返”的形式來將入駐企業(yè)繳納稅款的地方留存部分,按照一定的比例返還給企業(yè)作為入駐園區(qū)的獎勵扶持;

3、電商企業(yè)入駐返稅園區(qū)繳納的增值稅會上交50%,地方留存50%,企業(yè)所得稅會上交60%,地方留存剩下的40%,可以合規(guī)獲得地方留存部分的60%~80%的稅收返還到賬;

4、同樣需要入駐到返稅園區(qū)內(nèi)注冊新的主體經(jīng)營,需要注意的是,在選擇返稅園區(qū)的時候,需要注意選擇地方留存比例高,政策穩(wěn)定的園區(qū);

5、入駐前需要和園區(qū)簽訂相關(guān)的返稅協(xié)議,明確返還的稅種、比例、要求和兌現(xiàn)周期以及因為政策變動導(dǎo)致返稅延遲等問題的解決方案;

6、以電商企業(yè)在返稅園區(qū)繳納增值稅100萬元為例,地方留存50萬元,若返還比例為80%,可獲得40萬元稅收返還;同時繳納企業(yè)所得稅100萬元,地方留存40萬元,返還80%也就是返還32萬元到賬!

在電商稅收新政策下,電商企業(yè)可以根據(jù)企業(yè)的實際經(jīng)營規(guī)模選擇適合的稅收優(yōu)惠政策申請,不僅可以實現(xiàn)在電商稅收新政策下合規(guī)經(jīng)營,還可以享受一定的稅收優(yōu)惠扶持獎勵,提高企業(yè)的競爭力!

智小賬有著豐富的稅務(wù)籌劃經(jīng)驗,擁有稅收園區(qū),七年無一例轉(zhuǎn)查賬情況發(fā)生!在園區(qū)內(nèi)申請企業(yè)核定征收、稅收返還,在實現(xiàn)合規(guī)化經(jīng)營的同時,還可以享受一定的稅收優(yōu)惠扶持!智小賬擁有資深的稅務(wù)籌劃團隊,能夠提供全程代辦的服務(wù),能夠有效處理出現(xiàn)的各類疑難問題。歡迎致電聯(lián)系!

添加微信好友, 獲取一手核定征收資料!

復(fù)制微信號