從2025年10月開始,電商行業(yè)將面臨著投流費(fèi)用超過年?duì)I收的15%,超過部分當(dāng)年就不能再進(jìn)行稅前抵扣,需要按照規(guī)定繳納企業(yè)所得稅;雖然還可以留到明年進(jìn)行抵扣,但是明年又會(huì)有新的投流費(fèi)用產(chǎn)生,甚至?xí)蜐L雪球一樣越來越多不能進(jìn)行抵扣的,這就讓電商企業(yè)面臨著高達(dá)25%的企業(yè)所得稅,但并不是沒有辦法的,通過入駐稅收?qǐng)@區(qū)申請(qǐng)享受有限公司核定征收政策,企業(yè)所得稅核定低至0.5%,合規(guī)解決電商投流費(fèi)用超15%需補(bǔ)稅!

電商投流費(fèi)用超過15%需補(bǔ)稅:

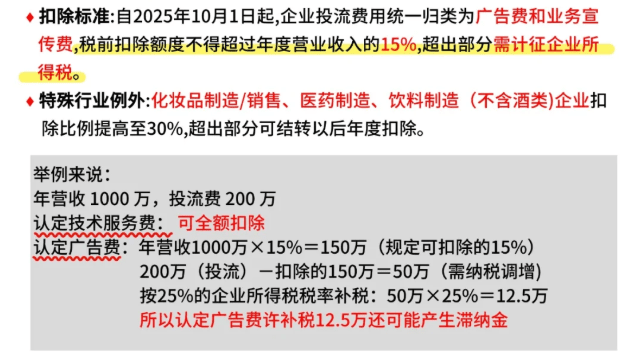

1、在電商投流費(fèi)新規(guī)定下,電商企業(yè)日常經(jīng)營中的所有投流費(fèi),不管是直播推廣、信息流廣告、競價(jià)費(fèi)用、還是各種直通車,都會(huì)被明確的認(rèn)定為廣告費(fèi)和業(yè)務(wù)宣傳費(fèi);

2、除了這些線上的投流、推廣費(fèi)用會(huì)被認(rèn)定為“廣告費(fèi)”,甚至線下的推廣廣告,如電梯廣告、戶外大屏,雖不單獨(dú)歸類為“投流費(fèi)”,但是和線上投流費(fèi)共享15%的扣除限額。

3、而廣告宣傳費(fèi)用,不能超過企業(yè)年?duì)I收的15%,超過部分將不能進(jìn)行稅前抵扣,所以電商企業(yè)的投流費(fèi)用超過15%,就需要補(bǔ)繳企業(yè)所得稅;

4、之前部分企業(yè)采用把投流費(fèi)用拆分為“技術(shù)服務(wù)費(fèi)”、“運(yùn)營服務(wù)費(fèi)”等模糊推廣費(fèi)用,來規(guī)避廣告費(fèi)扣除限制,新規(guī)徹底堵上了這一漏洞,明確將所有投流支出納入廣告費(fèi)范疇。

5、特別是在《互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定》費(fèi)發(fā)布實(shí)施,各個(gè)互聯(lián)網(wǎng)平臺(tái)將按照季度報(bào)送在平臺(tái)上經(jīng)營的商家信息,其中就包含了相關(guān)的投流費(fèi)用;實(shí)現(xiàn)了“投流金額-營收占比-發(fā)票合規(guī)性”輕松對(duì)比;

委托智小賬申請(qǐng)核定征收政策,在智小賬園區(qū)內(nèi)注冊(cè)的有限公司,快至當(dāng)天出照,電商企業(yè)申請(qǐng)有限公司核定征收,享受企業(yè)所得稅核定低至0.5%,合規(guī)解決新規(guī)定下電商企業(yè)的稅務(wù)風(fēng)險(xiǎn)、減輕稅負(fù)壓力!

電商投流費(fèi)用超過15%補(bǔ)稅對(duì)商家的影響:

1、新規(guī)對(duì)于不同行業(yè)的電商商家影響有一定的區(qū)別,其中影響比較大的主要是一些依賴投流來推廣營銷的商家,如一些美妝、中小電商和大型商家;

2、對(duì)于美妝行業(yè)來說,扣除比例雖然可以超過15%達(dá)到30%,但是依舊是杯水車薪,根據(jù)行業(yè)數(shù)據(jù)顯示美妝商家的投流占比普遍接近50%,依舊很難進(jìn)行完全抵扣;

3、一些中小型的電商商家,為例沖銷量、投流費(fèi)用也會(huì)經(jīng)常超過15%達(dá)到50%左右,年?duì)I收3000萬元,投流1800萬元,超過15需要補(bǔ)稅的部分1350萬元需補(bǔ)稅337.5萬元;

4、在電商投流新規(guī)下,很多商家不敢花錢推廣,減少了投流費(fèi)的預(yù)算,但是肯定會(huì)導(dǎo)致流量下滑、營收下降,陷入惡性循環(huán),商家需要尋找合規(guī)的解決方案;

電商投流費(fèi)用超過15%的合規(guī)解決方案:

1、電商投流費(fèi)新規(guī)下,很多電商企業(yè)在補(bǔ)稅后的稅負(fù)壓力比較大,特別是在《互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定》發(fā)布后,傳統(tǒng)的方案已經(jīng)不可以再采用;

2、這個(gè)時(shí)候商家可以通過入駐稅收?qǐng)@區(qū)合規(guī)經(jīng)營,享受企業(yè)所得稅核定低至0.5%,就算全額繳納投流稅,也比傳統(tǒng)方式下需要繳納25%的企業(yè)所得稅劃算;

3、稅收?qǐng)@區(qū)也就是我們經(jīng)常聽說的“稅收洼地”,是地方園區(qū)為了吸引企業(yè)入駐到當(dāng)?shù)兀瞥龅恼猩桃Y的稅收優(yōu)惠政策,商家通過入駐稅收?qǐng)@區(qū),可以合規(guī)享受稅收優(yōu)惠政策;

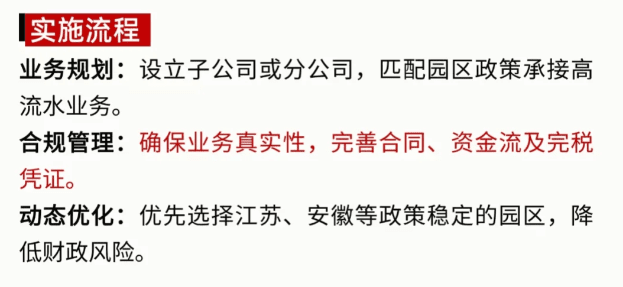

4、電商企業(yè)在稅收?qǐng)@區(qū)園區(qū)內(nèi)注冊(cè)新的有限公司申請(qǐng)核定征收政策,作為原來電商主體公司的推廣服務(wù)商,把平臺(tái)投流支出通過這家園區(qū)企業(yè)進(jìn)行,不僅能享受稅收優(yōu)惠,還能更安全、規(guī)模化地承接業(yè)務(wù)。

5、智小賬合規(guī)的商家為例,年推廣費(fèi)用在500萬左右,通過入駐稅收?qǐng)@區(qū)并申請(qǐng)有限公司核定征收政策后,只需要繳納500萬 * 0.5% = 2.5萬的企業(yè)所得稅;

商家如何入駐稅收?qǐng)@區(qū)享受有限公司核定征收:

1、選擇明確支持電商行業(yè)入駐的稅收?qǐng)@區(qū),建議到園區(qū)內(nèi)實(shí)地考察,看看同行在園區(qū)內(nèi)經(jīng)營的情況,確定政策的穩(wěn)定性,也可以咨詢專業(yè)的稅籌團(tuán)隊(duì)根據(jù)企業(yè)實(shí)際情況做好稅務(wù)籌劃方案選擇稅收?qǐng)@區(qū);

2、在選擇的稅收?qǐng)@區(qū)內(nèi)注冊(cè)新的有限公司,在注冊(cè)的時(shí)候,需要注意經(jīng)營范圍需要包含市場(chǎng)推出、信息技術(shù)咨詢、廣告代理等;和園區(qū)簽訂相關(guān)協(xié)議時(shí),要明確核定征收的稅種、稅率和政策有效期等事項(xiàng)。

3、提交申請(qǐng)享受有限公司核定征收政策的相關(guān)材料,確保申請(qǐng)材料充分、合規(guī);如果不清楚所需要的具體材料,可通過文章底部聯(lián)系方式咨詢智小賬稅務(wù)團(tuán)隊(duì)輔助商家完成核定征收的申請(qǐng)享受;

4、合規(guī)經(jīng)營時(shí)享受任何稅收優(yōu)惠政策的前提,在稅收?qǐng)@區(qū)內(nèi)享受稅收優(yōu)惠時(shí),一定要注意相關(guān)的業(yè)務(wù)的真實(shí)性,做到有真實(shí)的流水、服務(wù)流程和相關(guān)驗(yàn)收記錄,做到四流一致(合同流、資金流、發(fā)票流、物流)。

5、 不管我們是不是在稅收?qǐng)@區(qū)內(nèi)經(jīng)營,所有的投流費(fèi)用,不管是支付給平臺(tái)、MCN還是個(gè)人,必須取得合規(guī)發(fā)票,并準(zhǔn)確計(jì)入“廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)”科目,確保我們企業(yè)的賬目經(jīng)得起檢查。

智小賬提供專業(yè)有限公司返稅政策服務(wù),擁有自己的園區(qū),政策穩(wěn)定靠譜!通過設(shè)立子公司、遷移總部職能等方式優(yōu)化布局!智小賬擁有資深的稅務(wù)籌劃團(tuán)隊(duì),能夠提供全程代辦的服務(wù),并且無需法人到場(chǎng),如果有需求的話,歡迎致電聯(lián)系!稅務(wù)籌劃師:15137101602(微信同號(hào))!

添加微信好友, 獲取一手核定征收資料!

復(fù)制微信號(hào)