2024上海黃浦跨境電商核定征收企業所得稅新政策:根據《國家稅務總局關于跨境電子商務綜合試驗區零售出口企業所得稅核定征收有關問題的公告》,綜試區內核定征收的跨境電商企業應準確核算收入總額,并采用應稅所得率方式核定征收企業所得稅。應稅所得率統一按照4%核定征收。

2024上海黃浦跨境電商核定征收企業所得稅新政策

許多跨境老板其實是想要合規的,但由于種種原因,最終還是沒有辦法落實。目前接觸的跨境老板最常見的問題就是采購無法取得發票,不得已只能選擇買單出口,在通過三方支付來回到個人卡。這里面的風險其實是巨大的。

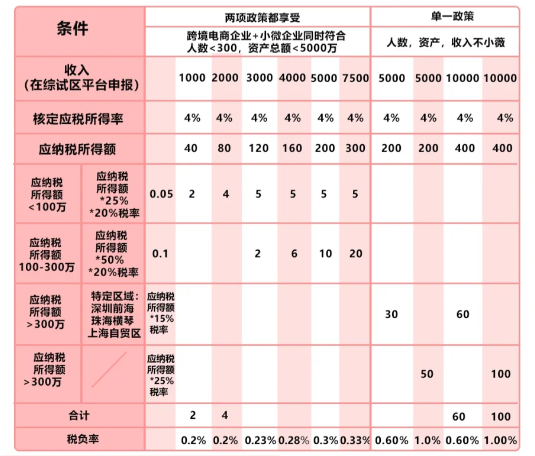

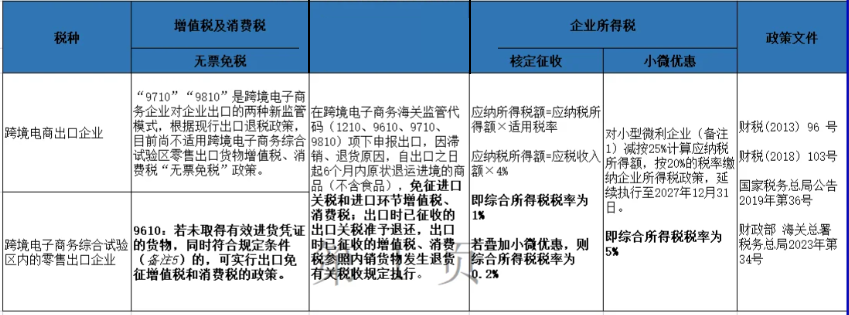

針對跨境賣家無法取得發票的問題,其實是有政策來解決的。早在2019年國家財政部門就頒發了關于跨境電商增值稅不征不退的政策,由于跨境電商企業可以準確核算收入,為簡化納稅人和稅務機關操作,綜試區內核定征收的跨境電商企業統一采用核定應稅所得率方式核定征收企業所得稅。同時,考慮到跨境電商企業出口貨物的采購、銷售,主要是通過電子商務平臺進行的,不同地區之間差異較小,為進一步減輕企業負擔,促進出口業務發展,綜試區核定征收的跨境電商企業的應稅所得率按照《國家稅務總局關于印發〈企業所得稅核定征收辦法〉(試行)的通知》(國稅發〔2008〕30號,國家稅務總局公告2018年第31號修改)中批發和零售貿易業最低應稅所得率確定,即統一按照4%執行。

2024上海黃浦跨境電商核定征收企業所得稅的條件:

1、在綜試區注冊(是指經國務院批準的跨境電子商務綜合試驗區),并在注冊地跨境電子商務線上綜合服務平臺登記出口貨物日期、名稱、計量單位、數量、單價、金額的;

2、出口貨物通過綜試區所在地海關辦理電子商務出口申報手續的;

3、出口貨物未取得有效進貨憑證,其增值稅、消費稅享受免稅政策的。

跨境電商企業通過商務平臺出口貨物,是近幾年發展的新業態。為鼓勵跨境電商發展,針對跨境電商企業出口貨物無法取得進貨發票的實際情況,財政部、商務部、海關總署和稅務總局聯合發布了財稅〔2018〕103號文件,跨境電商企業符合規定條件,可以試行“無票免稅”政策。對于這些企業,符合本公告規定的,企業所得稅可以試行采取核定方式征收。綜試區內實行核定征收的跨境電商企業符合小型微利企業優惠政策條件的,可享受小型微利企業所得稅優惠政策;其取得的收入屬于《中華人民共和國企業所得稅法》第二十六條規定的免稅收入的,可享受免稅收入優惠政策。

有別于小規模納稅人的核定征收繳納方式,跨境電商的9610、9810核定征收的通關模式和稅收政策不局限于小規模納稅人,一般納稅人企業也可以采用跨境電商9610的通關代碼進行申報,這也是為了鼓勵跨境電商的發展,簡化稅收征管流程。

綜試區內核定征收的跨境電商企業應準確核算收入總額,并采用應稅所得率方式核定征收企業所得稅。應稅所得率統一按照4%確定。摘自《國家稅務總局關于跨境電子商務綜合試驗區零售出口企業所得稅核定征收有關問題的公告》國家稅務總局公告2019年第36號)

我們專注個體戶核定征收園區,核定征收個體戶的辦理全程都是不需要法人到場的,工商登記、稅務報道、刻章、銀行開戶、開票報稅,代理記賬,我司都會有專業人員對接代辦,不用企業親自到場奔波,經工商局、財務局、稅務局核準成立的工商財稅代理服務機構,專業正規可靠,周核定開票并出具紙質核定通知書。為企業提供一站式全包的服務,免費咨詢電話:185 3825 5537

添加微信好友, 獲取一手核定征收資料!

復制微信號