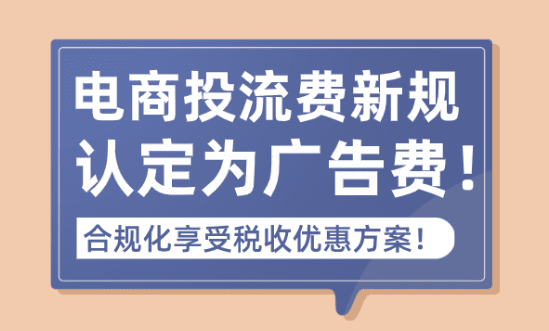

隨著《互聯網平臺企業涉稅信息報送規定》的發布實施,電商行業的投流費將被認定為廣告費,也就是說之后日常經營中的投流費不能超過總營收的15%,超過的部分當年就不能進行抵扣,在匯算清繳的時候需要按照規定調整企業補繳25%的企業所得稅;但是在電商投流費新規下,電商企業可以通過入駐稅收園區,申請有限公司核定征收政策,合規化享受企業所得稅核定低至0.5%,下面我們跟隨智小賬一起來具體了解一下吧!

電商投流費新規認定為廣告費:

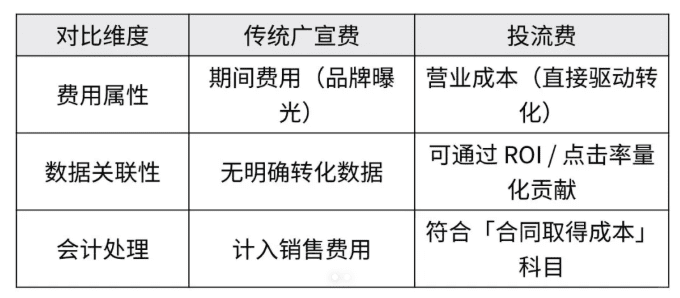

1、互聯網平臺企業涉稅信息報送規定的發布實施,要求電商企業在各個平臺上支付的推廣費用,不管如何開具票據的類別,在稅務上一律認定為廣告費;

2、也就導致電商行業之前一直把投流費包裝成技術服務費、推廣服務費、運營服務費等進行抵扣的違規操作徹底堵住,必須按照實際情況作為廣告費報送;

3、各個互聯網平臺也必須按照實際的交易性質,按照季度報送在平臺上經營的商家信息,在平臺上支付的以獲取流量曝光和轉化為目的的支出,必須按照實質的廣告投放費用計入“廣告費和業務宣傳費”;

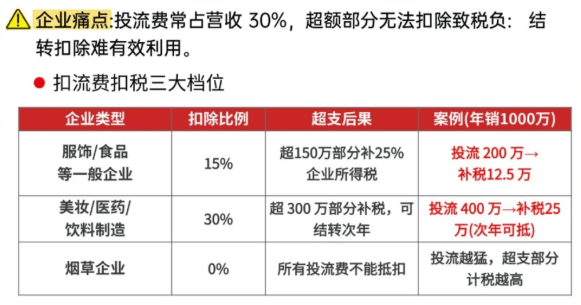

4、這也就意味著,在電商投流費新規被認定為廣告費后,所有的投流支出都需要按照廣告費進行申報,一旦營銷投入超過了年度營業收入的15%,超過部分當年就不能進行稅前扣除,導致企業所得稅直達25%。

5、以智小賬合規的電商企業年營業收入8000萬元,真實的投流費用支出為 1600萬元,在新規定下這1600萬會全部被認定為廣告費,但是其中可以進行稅前扣除限額為:8000萬 * 15% = 1200萬元,超標的部分:1600萬 - 1200萬 = 400萬元,這超出的部分需要按照25%的稅率去繳納企業所得稅,也就會面臨著400萬 * 25% = 100萬元的企業所得稅!

委托智小賬申請核定征收政策,在智小賬園區內注冊的有限公司,快至當天出照,電商企業申請有限公司核定征收,享受企業所得稅核定低至0.5%,合規解決新規定下電商企業的稅務風險、減輕稅負壓力!

電商投流費新規影響較大的行業:

1、電商新規,投流費被認定為廣告費的影響范圍還是比較廣的,其中首當其沖的就是日常經營中主要是靠投流推廣的企業;

2、而且電商行業的特性比較依賴線上流量,主要是靠投流獲取曝光,投流費用普遍會超過規模的15%;

3、如一些美妝、服裝等相關電商行業,據智小賬了解,這些行業的投流經常會占比總營收的30%以上,面臨的稅負壓力也還是非常大的;

4、特別是一些商家處于冷啟動階段,或者是銷售的產品比較熱門,競爭激烈的時候,部分中小商家可能投流費用的占比超過驚人的50%;

5、雖然超出的部分可以轉接到以后進行扣除,但是電商的推流費用經常是居高不下的,就會出現“年年超額、年年累積”很難實現完全抵扣;

電商投流費新規的注意事項:

1、在新規定下,不要想著再和平臺簽訂虛假的技術服務合同,如果平臺報送的數據明細和實際不相符合,很容易就會被識別出來,將面臨著補稅、繳納滯納金,還將面臨0.5-5倍罰款,甚至刑事責任。

2、金稅四期的“以數治稅”下,企業不要妄想使用其他違規操作,發票流、資金流、業務流、合同流“四流合一”是如今企業合規化經營的基礎要求;

3、互聯網平臺企業涉稅信息報送規定,明確的要求了各個互聯網平臺按照季度報稅在平臺上經營的商家信息,如果企業的實際收入和平臺報送的數據出現差異,同樣很容易就會被識別出來;

4、在新規定下,電商企業將面臨著“合規者生存、違規者出局”的局面,合規是電商企業生存的底線,但是在電商新規下,企業還是可以合規申請享受稅收優惠政策的;

電商企業合規化享受稅收優惠方案:

在電商投流費被認定為廣告費后,電商企業只能按照年營收的15%,進行抵扣投流費,剩下的部分就要按照25%的企業所得稅來繳納稅款,稅負壓力比較大;這個時候我們可以通過入駐到相關的稅收園區內,申請享受有限公司核定征收政策,合規享受企業所得稅核定低至0.5%!

有限公司核定征收:

1、有限公司核定征收,主要是用于地方經濟發展比較慢的地區用于招商引資的稅收優惠政策,電商企業可以通過注冊在園區內可以合規享受企業所得稅核定低至0.5%;

2、電商企業可以把投流業務拆分出來,在園區內注冊一家新的有限公司為主體,申請享受有限公司核定征收,合規減輕企業所得稅稅負壓力;

3、但是入駐稅收園區需要企業確保業務的真實性和合理性,新注冊的主體必須有真實的業務,需要保留完整的業務證明,如經營的合同、資金、物流等相關憑證;

4、日常經營中的所有的投流支出,必須取得相關的合規發票,不能使用白條、個人賬戶轉賬等行為的相關支出不能進行稅前扣除;

電商企業申請核定征收的流程:

1、需要選擇政策支持“互聯網電商”、“數字經濟”、“營銷推廣”類企業的稅收園區注冊新主體;

2、還需要注意稅收園區的政策透明、穩定,建議到園區實地考察一下具體政策是不是和宣傳的一樣,警惕虛假承諾或高風險園區。

3、在園區內注冊新的有限公司,將原來電商平臺的經營主體切換到園區公司,承接一些高利潤的業務和投流業務;

4、提交申請享受核定征收政策的材料,如一些營業執照、公章、實際辦公、注冊地址證明、銀行開戶證明,一些園區可能的業務合同樣本等。

5、在園區內合規經營,日常經營中做到四流一致,確保交易流、資金流、發票流、合同流“四流合一”,業務真實合理。

智小賬提供專業有限公司返稅政策服務,擁有自己的園區,政策穩定靠譜!通過設立子公司、遷移總部職能等方式優化布局!智小賬擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,并且無需法人到場,如果有需求的話,歡迎致電聯系!稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號