核定征收的適用范圍從最開始的針對會計賬簿不健全、資料殘缺難以查賬,這類沒有準確核算能力的納稅人!在近幾年來,隨著核定征收政策的不斷發展和完善,新政策的適用規范為主要是入駐相關稅收園區申請享受核定征收的企業,但是不太適用于金融、上市公司、經濟鑒證類中介機構、房地產開發企業、專業投資機構這類企業,下面我們跟隨智小賬一起來具體了解一下核定征收的適用范圍!

核定征收的適用范圍:

根據《稅收征管法》第三十五條,核定征收主要適用于:依法可不設賬簿或應設未設賬簿的、擅自銷毀賬簿或拒不提供納稅資料的、雖設賬簿但賬目混亂、成本費用憑證殘缺難以查賬的、逾期不申報且經責令后仍不申報的、申報計稅依據明顯偏低且無正當理由的企業!

但是隨著核定征收政策的縮緊,大部分地區都已經取消了核定征收政策的申請,而是用于地方經濟發展比較慢的地區用于招商引資的稅收優惠政策,如今核定征收新政策主要適用于入駐稅收園區申請享受核定征收政策的企業,

專業的事交給專業的人來辦更靠譜,智小賬專注企業返稅、稅務籌劃相關業務辦理、咨詢!可通過下方的聯系方式進行的溝通,會有專業的納稅籌劃師進行稅務籌劃!

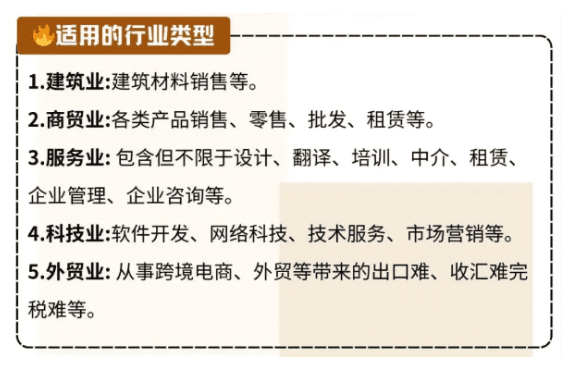

核定征收適用的行業范圍:

1、現代服務業:包含但不限于設計、翻譯、培訓、中介、租賃、企業管理、企業咨詢等沒有成本,或者成本較低,以實際產品、內容、服務為主的第三產業。

2、建筑業:包含建筑施工,建筑設計,建筑勞務等上下游或相關聯的產業鏈,較難獲取成本票,利潤虛高。

3、科技業:軟件開發、網絡科技、技術服務、市場營銷等。

4、商貿業:各類產品銷售、零售、批發、租賃!

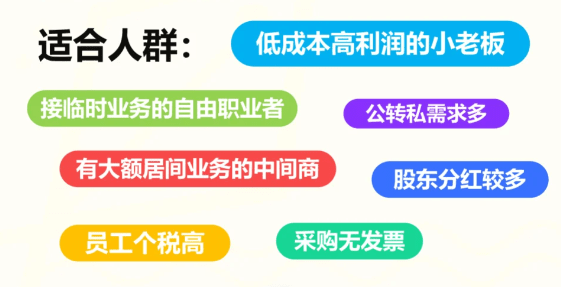

核定征收的適用場景、人群:

1、包含企業主、高管、股東、自由職業者、高凈值人群、演藝體育明星、講師、行業專家、專業顧問、設計師、律師、私募管理人、基金經理等!

2、平時業務穩定且季度銷售不大的老板,或者是剛剛創業的小白!申請個體戶核定征收按照雙免核定征收享受免征增值稅和企業所得稅。

3、公司存在的無票支出、利潤虛高等實際問題,年開票額度是比較大的企業可以幫助企業合規減輕稅負壓力;

4、缺少相關成本憑證,賬面利潤虛高企業所得稅或個稅壓力大無法取得進項抵扣,增值稅負擔較重;

6、股東分紅時,涉及到多次繳稅公司有對公轉個人頻繁的情況,企業日常開銷難取得票.據,容易利潤偏高;

核定征收的適用主體:

1、個體工商戶:需要滿足年開票450萬以內,可以享受增值稅核定1%,所得稅減半征收低至0.5%,綜合稅率在1.56%左右;

2、小微企業和個人獨資/合伙企業:通過入駐到稅收園區內,可以合規享受企業所得稅核定低至0.5%;

3、電子商務綜合試驗區內企業,符合“無票免稅”條件的,應稅所得率統一按4%核定,實際遠低于傳統貿易企業;

不適用核定征收的行業范圍:

1、銀行、保險、證券等,上市公司及匯總納稅企業,房地產開發企業等相關企業,這些屬于敏感企業;

2、會計、稅務、資產評估等經濟鑒證類中介機構,這類行業都是專業的行業,再說不會建賬報稅就說不過去了;

智小賬有著豐富的核定征收經驗,擁有自己的核定征收園區,七年無一例轉查賬情況發生!在園區內申請核定征收,年開票450萬綜合稅率在1.56%就可以完稅!同時,擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,能夠有效處理核定征收出現的各類疑難問題。歡迎致電聯系!稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號