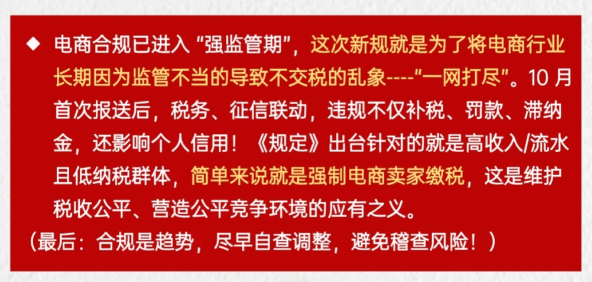

2025年電商稅新規《互聯網平臺企業涉稅信息報送規定》發布實施,要求各個互聯網平臺必須按照季度報送平臺上的商家的身份信息和交易流水、傭金收入!在新規定下,我們電商企業刷單的銷量將也會直接報送,我們電商行業正式進入到稅務透明的時代!下面我們跟隨智小賬一起來具體了解一下在新規定下我們電商企業該怎么實現合規經營!

電商稅新規定:

1、新規定要求各個互聯網平臺報送企業的相關數據,包含你的店鋪身份信息、訂單流水、傭金收入、退款金額,甚至直播打賞數據,都要同步報送。

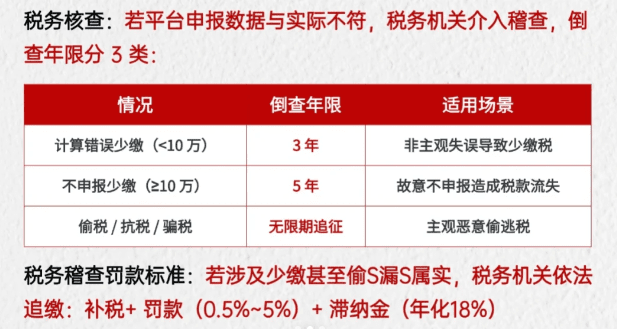

2、若平臺報送100萬銷售額,你只申報10萬,系統自動觸發稽查預警,2025年10月前,平臺將報送7-9月數據,歷史違規店鋪面臨清算風險。

3、新規定覆蓋對象包含各個互聯網平臺上幾乎所有的的商家信息!

電商稅新規定下我們電商企業面臨的難題:

1、新規定下如果我們電商企業按照傳統的查賬征收,要求企業建立完善的賬目,核定日常經營的成本、費用,以實際利潤為基數,繳納25%的企業所得稅!

2、這樣不僅日常經營中的企業所得稅的稅負壓力大,而且需要聘請專業的會計建賬報稅,這對于我們中小型電商企業來說又是一份不小的額外支出。

3、而且很多的電商賣家,基本上都面臨著大量真實發生的運營成本,如刷單傭金、無票推廣費、個人資源采購等,難以取得合法發票進行抵扣,按虛高的賬面利潤繳納25%企業所得稅,實際稅負率遠超25%!

電商稅新規下傳統經營方式的稅負壓力:

1、當我們電商企業在日常經營中大量真實成本無法取得發票,假如我們真實成本也是60萬,只有30萬有對于的成本票,真實費用20萬,其中只有10萬有票!

2、那么我們如果還按照傳統的查賬征收建賬報稅的話,賬面上收入100萬 - 有票成本30萬 - 有票費用10萬 = 賬面利潤60萬!企業所得稅:60萬 * 25% = 15萬!

3、而這60萬賬面利潤里,包含了我們企業無法扣除的30萬真實成本和10萬真實費用(共40萬),你的真實利潤其實只有20萬(100萬-60萬成本-20萬費用),卻需要繳納15萬的企業所得稅!

委托智小賬申請核定征收政策,在智小賬園區內注冊的有限公司,快至當天出照,電商企業申請有限公司核定征收,享受企業所得稅核定低至0.5%,合規解決新規定下電商企業的稅務風險、減輕稅負壓力!同時出具紙質核定通知書,靠譜!

電商稅收新規下合規享受稅收優惠政策的經營方式:

1、在電商稅收新規下,我們電商企業可以通過主體入駐稅收園區內,申請享受有限公司核定征收政策,享受稅收優惠合規經營!

2、有限公司核定征收政策的核心優勢,就是企業所得稅核定征收后,綜中和稅負率可以低至0.5%,遠低于傳統查賬征收的15%~25%的實際稅負!

3、并且我們電商企業申請核定征收后,主要看收入也就是開票額和申報額,不再主要依賴于成本票,只要我們根據實際的收入申報、日常經營中業務真實,就可以合規解決缺成本的問題。

以智小賬合作的電商企業為例,入駐稅收園區申請有限公司核定征收政策后,年銷售額是1000萬:核定利潤 = 1000萬 * 10% = 100萬企業所得稅(按小型微利企業優惠稅率) = 100萬 * 5% = 5萬!實際稅負率 = 5萬 / 1000萬 = 0.5%!

而且入駐到合規的稅收園區內申請有限公司核定征收,整個過程都有地方稅局監管下完成,完全合規享受稅收優惠政策,降低了未來的稅務稽查風險,而且以有限公司為主體經營,在業務合作尤其是與大平臺、品牌方合作等方面更具優勢。

新規定下不同主體、稅收政策的稅負對比和適用場景:

主體類型 | 稅收政策 | 綜合稅負 | 適用場景 |

普通有限公司 | 企業所得稅25% | 25%+ | 無優惠地區企業 |

小微企業 | 利潤300萬內按5% | 5%-25% | 小型電商 |

園區核定企業 | 所得稅核定0.5%-2.5% | 0.5%-3% | 年銷500萬以上企業 |

綜試區跨境電商 | 出口免稅+所得稅核定4% | 1%-2% | 亞馬遜/eBay賣家 |

電商企業申請享受有限公司核定征收的流程:

1、選擇有著有限公司核定征收政策的稅收園區內,需要注意園區的政策穩定性,至少要選擇已經持續運行2~3年的的園區。

2、在稅收園區內注冊新的主體,將電商平臺的經營主體變更為園區的公司,來合規享受有限公司核定征收政策。

3、提交申請有限公司核定征收的資料:公司章程、股東信息、租賃合同(或園區托管協議)、銀行開戶證明、法人信息等。

4、填寫《企業所得稅核定征收申請表》,說明我們企業的賬務不健全、難以準確核算成本費用的合理理由,如電商行業特性、供應商分散難以全部取票。

5、在園區內正常經營納稅,并且保證業務的真實性、四流合一,合同、資金、發票、物流必須一致且真實反映業務。

電商企業申請享受有限公司核定征收的注意事項:

1、入駐稅收園區的時候要跟園區簽訂相關的核定征收協議,不要輕易相信園區口頭承諾的稅率。

2、我們需要注意確保我們的銷售開票和相關的互聯網平臺的收入、公司實踐的收款相匹配。

3、在日常經營中,按核定的應稅所得率計算并申報繳納企業所得稅。即使成本票多了,也按核定利潤交稅;成本票不夠,也不額外多交。

4、雖然我們有限公司核定征收后,對于成本票的要求降低,但是我們在日常經營中還是需要保存好所有業務相關的合同、付款記錄、物流單據等原始憑證備查,證明業務的真實性。

智小賬提供專業有限公司返稅政策服務,擁有自己的園區,政策穩定靠譜!通過設立子公司、遷移總部職能等方式優化布局!智小賬擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,并且無需法人到場,如果有需求的話,歡迎致電聯系!稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號