2025年有限公司核定征收征策,主要是針對我們企業在日常經營中,業務真實發生但比較難獲得成本票,導致的利潤虛高、企業所得稅的稅負壓力大!所以有限公司核定征收針對的稅種主要是企業所得稅,把傳統的查賬征收按照25%繳納的企業所得稅合規核定到0.5%!對于其他增值稅、附加稅、分紅個稅等稅種不變!下面我們跟隨智小賬一起來具體了解一下有限公司核定征收針對的稅種吧!

有限公司核定征收:

1、核定征收在最初是稅務機關對賬目婚禮的企業的懲罰性的征收方式,但是在后來成為地方稅收園區招商引資的稅收優惠扶持政策。

2、我們中小型企業可以通過把缺成本票的業務拆分到稅收園區內的新主體,就可以合規享受企業所得稅核定低至0.5%的稅收優惠扶持政策。

3、但是我們需要注意的是,入駐到稅收園區申請享受有限公司核定征收政策,必須要求業務真實,做到“四流合一”(合同、資金、發票、物流/服務一致)

4、對于一些金融、律所這類敏感的行業目前申請比較困難,但是我們可以通過合規的稅務籌劃方案來申請享受,建議咨詢專業的稅籌師做好稅收籌劃方案!

委托智小賬申請有限公司核定征收政策,在智小賬園區內注冊的公司,快至當天出照,企業所得稅核定低至0.5%!一周出具紙質核定通知書!稅收扶持園區設立有限公司可以合理降低企業所得稅的稅負壓力,同時出具紙質核定通知書,靠譜!

有限公司核定征收針對的稅種:

有限公司核定征收主要是針對的企業所得稅的稅收優惠政策,并且只針對企業所得稅,對于其他稅種征收規則不變!但是我們入駐稅收園區申請享受有限公司核定征收,企業所得稅核定低至0.5%,對于傳統查賬征收的25%的企業所得稅可以說是非常優惠!

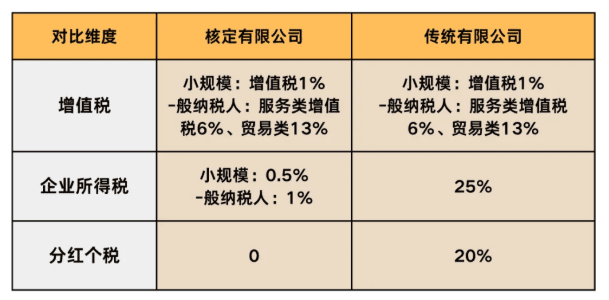

傳統查賬征收和有限公司核定征收的對比:

稅種 | 查賬征收(25%稅率) | 核定征收(0.5%稅率) |

增值稅 | 小規模1% / 一般納稅人6%-13% | 不變(仍按原稅率) |

企業所得稅 | 利潤×25%(如缺成本票,稅負飆升) | 收入×0.5%(無視利潤) |

附加稅 | 增值稅的12%左右 | 不變(如增值稅100萬,附加稅約12萬) |

分紅個稅 | 股東分紅×20% | 不變(稅后利潤分紅仍需繳納) |

有限公司核定征收企業所得稅的計算公式 = 企業收入 × 核定率0.5%!對于制造業可以做到企業所得稅核定低至0.5%,但是對于服務業和商貿業多為0.8%-1%!例如我們企業例如為500萬,原按100萬利潤繳稅25萬 → 核定后僅2.5萬!而增值稅、附加稅、分紅個稅等稅種,稅率和計算方式基本保持不變。

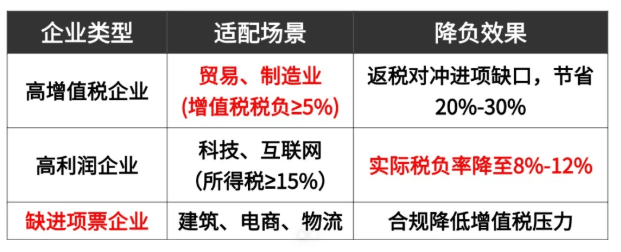

哪些企業可以申請享受有限公司核定征收:

1、我們需要明白的是,并不是所有的企業都可以申請享受有限公司核定征收稅收優惠政策,入駐稅收園區是主要滿足一定的政策條件的!

2、有限公司核定征收政策主要適用于未設賬簿、憑證缺失、成本費用無法準確核算、規模小收入不穩定,如初創企業、季節性經營主體公司;

3、需要滿足我們企業非上市公司、金融企業(銀行/保險/證券)、律所等中介機構;

4、主要適用于商貿、建筑、電商、技術服務類企業入駐稅收園區,申請享受有限公司核定征收稅收優惠政策,企業所得稅核定低至0.5%!

當我們企業出現日常經營中業務真實發生,但是獲取成本票比較困難,導致利潤虛高企業所得稅的稅收壓力大的時候,就比較適合申請享受有限公司核定征收,例如建筑公司采購砂石無發票、電商平臺傭金無票支出;年收入5000萬以內中小企,可以合規把企業所得稅核定低至0.5%,只需要我們把缺票業務剝離至園區新公司獨立核算,就可以合規享受。

智小賬有著豐富的核定征收經驗,擁有自己的核定征收園區,七年無一例轉查賬情況發生!在園區內申請有限公司核定征收,企業所得核定低至0.5%!同時,擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,能夠有效處理核定征收出現的各類疑難問題。歡迎致電聯系!稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號