對于我們大部分信息咨詢服務有限公司來說,在日常經營中人力成本占比高,業務真實發生了,但是成本票比較難獲取,如果按照傳統的查賬征收的情況下,企業所得稅會高達25%! 這個時候很多老板在了解到有限公司核定征收可以合規解決缺成本票難題后,對于入駐稅收優惠園區申享受核定征收政策,企業所得稅核定低至0.5%!比較感興趣!但是對于信息咨詢服務有限公司核定稅率是多少并不是很清楚,今天智小賬就帶領大家一起來具體了解一下!

信息咨詢服務有限公司核定征收

什么是核定征收?核定征收是當我們企業在日常經營中,業務真實發生了,但是成本票比較難獲得、或者是無法獲得,這個時候申請核定征收后,稅務機關會根據實際的行業、所在地情況給你核定征收稅率,一般大部分園區都是核定企業所得稅至0.5%征收。

信息咨詢服務有限公司核定征收稅率:

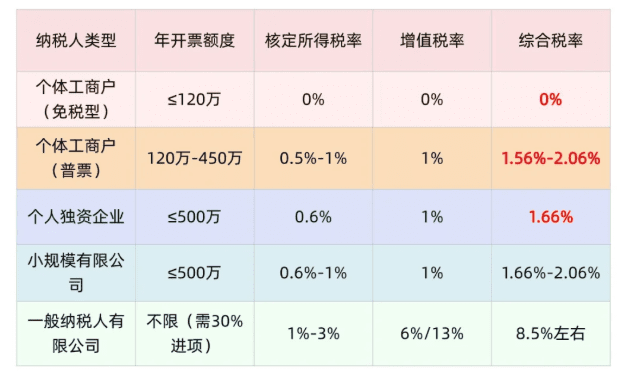

1、我們信息咨詢服務有限公司通過入駐稅收園區,可以合規享受企業所得稅核定低至0.5%!對比傳統查賬征收的25%的企業所得稅可以說是非常優惠的稅收政策。

2、我們需要注意的是有限公司核定征收僅僅只是針對企業所得稅,我們入駐稅收園區,可以享受企業所得稅的稅收優惠,但是其他稅種還是需要依法繳納的。

3、增值稅信息咨詢服務一般納稅人適用6%稅率,這是基于增值額征收的流轉稅,核定征收政策不影響他的計算方式,小規模納稅人目前有優惠,但有限公司通常規模較大,多為一般納稅人。

4、附加稅主要是根據增值稅去繳納的,包括城市維護建設稅(7%、5%、1%)、教育費附加(3%)、地方教育附加(2%),合計約為增值稅額的12%。若增值稅為6%,則附加稅費約為0.72%。

信息技術服務有限公司核定征收和查賬征收的稅率對比:

| 查賬征收: | 核定征收: |

| 增值稅:一般納稅人開咨詢費發票稅率為6%,小規模納稅人3%。 | 通過將公司注冊到稅收優惠園區(如廣東、江蘇等地), |

| 企業所得稅:查賬征收時,利潤按25%繳稅(小微企業可部分減免)。 | 企業所得稅核定:按收入核定應稅所得率(如10%),再對應稅率: |

| 分紅個稅:股東分紅再繳20%個人所得稅。 | 增值稅不變:仍按6%或3%繳納,但地方留存部分(50%)可返30%~80%。 |

| 綜合稅負可能超過40%,尤其對進項票少的信息咨詢公司(如人力成本占比高)壓力巨大。 | 附加稅:增值稅的12%(城建稅7%+教育附加3%+地方教育附加2%)。 |

信息咨詢服務有限公司面臨的難題:

1、我們信息咨詢服務公司是典型的輕資產行業,在日常經營中,經常會出現最大成本是人員工資、專家勞務費、差旅費。

2、工資薪金雖然能夠進行稅前扣除,但是我們在請專家的勞務費用、靈活用工費用等,雖然業務真實發生了,但是卻比較難以獲取發票,

3、成本票難獲取就會導致我們在實際經營公司賬面利潤遠高于實際可支配利潤,而且 差旅中的餐飲、交通等零星支出,收集合規發票更是耗時耗力。

信息咨詢服務有限公司核定征收可以合規解決:

1、我們可以通過入駐有著稅收優惠扶持政策的稅收園區,合規享受有限公司核定征收政策!

2、在稅收園區內,注冊新的公司主體承接業務進行開票完稅,無需成本票,可以合規享受企業所得稅核定低至0.5%的稅收優惠政策。

信息咨詢服務公司怎么申請享受核定征收

1、選擇有現代服務業扶持政策稅收園區,優先選擇經濟基礎較好園區,如智小賬核定征收園區;

2、確認選擇的稅收園區我們信息咨詢類有限公司,可以入駐享受限公司的核定征收政策,了解清楚可核定的具體稅種和稅率范圍,盡可能的爭取到更低的稅率,確認是不是有開票額限制、政策有效期。

3、在我們選定的稅收園區內新注冊一家信息咨詢服務有限公司作為業務主體,將部分業務或新業務分流至此主體運營。

4、在稅收園區內完成工商注冊、銀行開戶、稅務登記,需特別申請核定征收征收方式認定,和社保公積金開戶流程。

5、再根據稅收園區要求,提交核定征收申請表、公司章程、股東身份證明、租賃合同(或注冊地址托管協議)、銀行開戶證明、業務合同樣本等相關的材料證明。

6、在稅收園區內提交有限公司核定征收申請,需要提交提供財務報表、開票明細,園區協助對接稅務局審批。

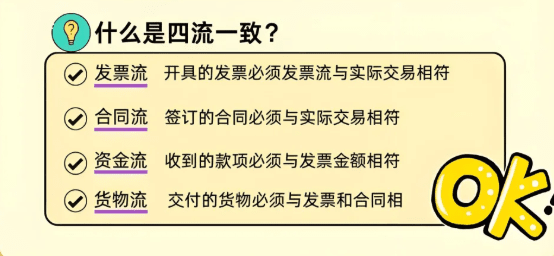

我們信息咨詢服務有限公司在享受核定征收時,必須確保在園區內的經營的業務是真實有效的,要有真實的服務合同和服務過程記錄,再加上客戶的驗收結果等證明!還需要注意合同主體、收款主體、開票主體、服務主體必須一致都是園區公司,資金通過對公賬戶收付,避免出現公私不分的情況!

智小賬有著豐富的核定征收經驗,擁有自己的核定征收園區,七年無一例轉查賬情況發生!在園區內申請有限公司核定征收,企業所得核定低至0.5%!同時,擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,能夠有效處理核定征收出現的各類疑難問題。歡迎致電聯系!稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號