《互聯網平臺企業涉稅信息報送規定》發布之后,也就預示著我們互聯網電商行業正式邁入稅務合規化,新規定要求各個互聯網平臺全面報送平臺上經營者的信息、交易數據、訂單金額、資金流水和相關的物流信息等數據,如果我們繼續按照傳統的查賬征收,可能會因為在日常經營中很難拿到成本票導致利潤虛高、稅負壓力大!

但是新規并不是寒冬,而是促進我們電商行業走向稅務規范化、高質量發展的方向,稅務合規化和合規享受稅收優惠政策并不會產生沖突!在新規定下我們電商企業可以通過入駐核定征收園區,享受稅收優惠政策,合規減輕電商企業在新規定下的稅負壓力、提升競爭力!下面我們跟隨智小賬一起來具體了解一下互聯網信息報送規定解讀和合規享受稅收優惠方案!

互聯網信息報送規定解讀:

1、互聯網信息報送規定的核心要求非常明確,從新規定發布后各個互聯網平臺必須向稅務機關完整報送平臺上所有商戶的交易流水、資金往來關鍵數據。

2、在各個互聯網平臺上的每一筆訂單金額、每一個商家賬戶流水的信息都將會上報成為稅局核查稅收的數據,也就是說之前很多電商企業通過私戶收款、少報收入的操作之后再用都將被核查。

3、如果互聯網平臺存在瞞報、錯報數據,還將會面臨稅務稽查、高額罰款;同樣對于我們電商企業來說,如果和平臺報送數據、申報不符合,也會觸發預警,引發補稅、滯納金甚至法律風險。

4、這就讓很多電商實際經營中難以取得足額發票(如網紅主播的流量推廣費、場地租金等),導致賬面利潤虛高,如果還采用傳統的查賬征收稅負壓力會比較大!

委托智小賬申請核定征收政策,在智小賬園區內注冊的有限公司,快至當天出照,享受企業所得稅核定低至0.5%,合規解決新規定下電商企業的稅務風險!同時出具紙質核定通知書,靠譜!

互聯網信息報送規定下電商行業面臨的稅務問題:

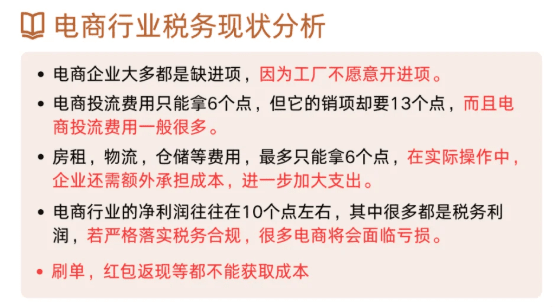

1、我們電商企業在日常經營中,經常會出現直播間場地費、投流傭金、達人推廣費等,業務真實發生了,但是卻很難取得合規的成本票,報稅新規定的流水卻全部計入收入,這樣就會導致我們企業利潤虛高。

2、在信息報送新規下,如果電商企業還是采用查賬征收的傳統征收方式,那么企業虛高的利潤,就需要按25%稅率繳納企業所得稅,股東分紅再加20%個稅,實際綜合稅負超40%!

3、并且平臺報送的完整交易數據一旦與和我們電商企業申報數據差異過大,就會觸發稅務系統預警,輕則補稅罰款,重則會讓停止經營甚至被吊銷執照。

新規定下電商企業合規享受稅收優惠方案:

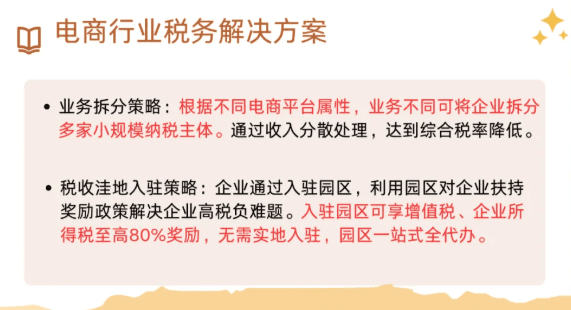

1、新規定下我們電商企業必須合規經營報稅,但是稅務合規化和合規享受稅收優惠政策并不會產生沖突,核定征收稅收優惠政策實現合規減輕我們電商企業日常經營中的稅負壓力!

2、電商企業入駐核定征收園區(如河南、深圳前海等),通過核定應稅所得率(如10%)將綜合稅負低至1.56%左右!

3、如果我們經營規模比較大,還可以申請享受有限公司核定征收,實現企業所得稅核定低至0.5%!符合新規的合規要求,同時解決在日常經營中缺少成本票的難題!

電商企業核定征收和查賬征收的對比:

征收模式 | 計稅邏輯 | 適用稅率/核定方式 | 綜合稅負(年入500萬為例) |

查賬征收 | 按(收入-實際成本票據)利潤繳稅 | 企業所得稅25% + 分紅個稅20% | 約160萬以上 |

核定征收(園區) | 按收入額×應稅所得率(如10%)核定利潤 | 個人經營所得五級累進稅率(最高35%) | 約25萬左右 |

電商企業享受核定征收稅收優惠政策的實踐方案:

1、選擇適合電商行業的核定征收園區,優先政策穩定的一線地區,電商服務類企業和貿易類企業通常適合年開票450萬,綜合稅率1.56%的大額核定征收政策。

2、年經營額 > 450萬/年,推薦選擇有限公司核定征收,企業所得稅核定低至0.5%,而且銀行開戶及客戶接受度會更高一些!

3、我們入駐核定征收園區后,在平臺店鋪主體變更需提前備案(如天貓需提交《經營者變更協議》);

4、原主體應清理歷史賬務再注銷,避免稅務風險延續、新設主體完成稅務登記與核定征收審批后方可開票經營!

《互聯網平臺企業涉稅信息報送規定》正式實施發布,2025年10月第一次報送之前,是我們電商企業稅務合規的關鍵時期!通過入駐核定征收園區,電商企業享受核定征收稅收優惠政策,合規解決新規定下電商企業在日常經營中業務真實發生但拿不到成本票導致企業利潤虛高稅負壓力大的問題!

智小賬有著豐富的電商稅務籌劃經驗,擁有自己的核定征收園區,七年無一例轉查賬情況發生!在園區內申請有限公司核定征收,企業所得稅核定低至0.5%!還能能夠有效處理新規定下出現的各類疑難問題,同時,擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號