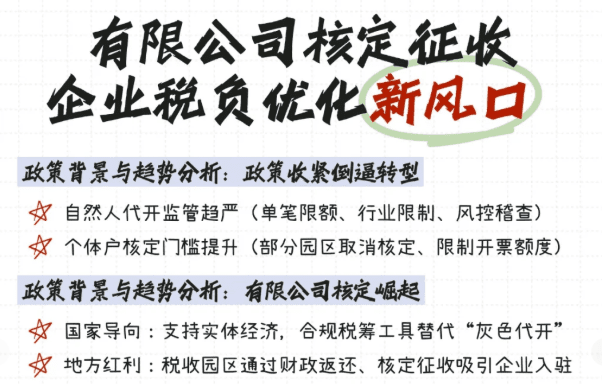

我們在日常經營中經常會聽說個體戶核定征收年開票120萬綜合稅率為零,年開票450萬綜合稅率低至1.56%!這么優惠的稅收政策,我們有限責任公司能申請享受核定征收嘛?

智小賬了解到有限責任公司確實有申請享受核定征收的情況,但是需要滿足的條件比較嚴苛,不過我們可以通過合規稅務籌劃,把公司一部分業務,如技術服務、營銷推廣行業拆分到核定征收園區內注冊個體戶,就可以合規享受核定征收,綜合稅負可低至1.56%!下面跟智小賬一起來具體了解一下有限責任公司申請核定征收的兩種方案吧!

有限責任公司直接申請核定征收方案:

有限責任公司也可以直接申請享受核定征收,但是限制條件比較多:

1、依法可不設賬簿(如微小企業)、應設賬簿但未設置、擅自銷毀賬簿或拒不提供納稅資料。

2、雖有賬簿但賬目混亂、憑證不全,常見于擴張期企業,逾期不申報納稅且經責令仍不申報,申報計稅依據明顯偏低且無正當理由。

3、對于已經在享受稅收優惠的企業如一些高新技術企業、雙軟認證企業等都是不可以直接申請享受核定征收的。

4、對于一些匯總納稅企業、上市公司及其關聯方、金融機構(銀行、保險、證券等)、專業服務機構(律所、會計師事務所)、股權投資機構也都是不可以申請享受核定征收的。

有限責任公司可以直接申請核定征收的情況:

1、我們大部分人都會認為核定征收是小規模納稅人的個體戶戶才可以享受的。

2、但2025年新政策有限責任公司在稅收優惠園區對現代服務業、建筑業、商貿業的一般納稅人有限責任公司也可以申請享受核定征收政策。

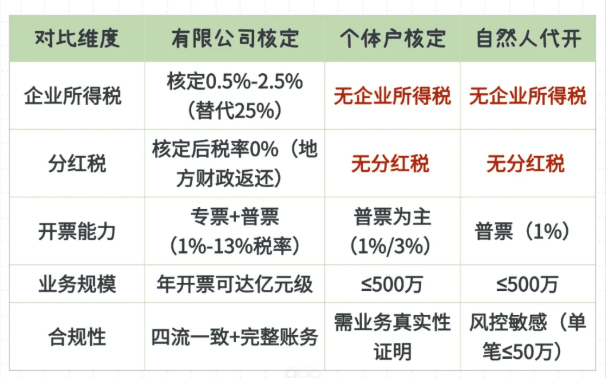

3、有限責任公司申請核定征收后跟個體戶核定征收還存在著一定的差異,公司申請核定后所得稅率降至0.3%-0.8%(對比25%的企業所得稅率)!

以智小賬合作的傷害機械設備租賃公司為例:

1、把銷售部門拆分至江蘇園區,年營收5000萬,核定所得稅率0.5%

2、原稅負:5000萬×25%=1250萬!

3、在稅收園區內申請核定征收后:5000萬×0.5%=25萬 !

委托智小賬申請核定征收政策,在智小賬園區內注冊的個體戶,快至當天出照,一周出具紙質核定通知書!開票120/年綜合稅率為0!450萬/年綜合稅率1.56%!稅收扶持園區設立個體戶可以合理降低稅負,同時出具紙質核定通知書,靠譜!

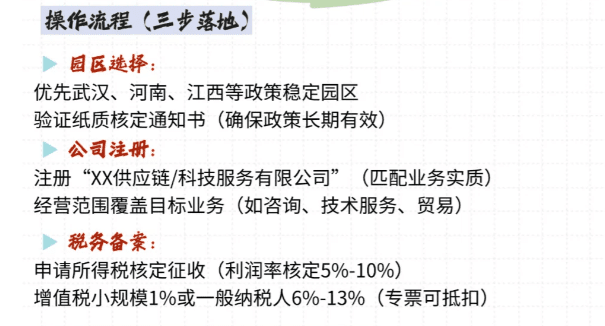

有限責任公司做好稅務籌劃核定征收方案:

1、我們有限責任公司可選擇在有稅收洼地政策的園區以子有限公司名義設立個體戶,在核定征收園區設立個體戶享受核定征收,使用園區設立的個體戶去承接部分主體有限有限公司的業務!

2、直接和客戶簽訂合,個體戶收款后開具發票給對方有限公司,這樣我們的有限公司就可以合規的享受核定征收政策了!

3、然后園區的個體戶可申請核定征收,個稅按照開票額:0.5%核定,加上目前增值稅:1%,綜合稅率在:1.56%左右!

4、大額核定征收的個體戶額度為450萬一家,相當于開票450萬,支持開專票,納稅僅為7萬多點。

5、這樣既有效的有限公司缺成本票怎么解決的問題,還能享受稅收優惠政策,可以說是一舉兩得!

有限責任公司申請核定征收的優勢:

1、有限責任公司核定征收通過稅務機關根據行業特性核定應稅所得率或固定稅額的方式!

2、可以有效解決利潤虛高問題,像實際成本缺失或成本票不足導致賬面利潤虛增時,核定征收可以避免因成本核算不完整帶來的稅負壓力;

3、有限責任公司可以通過設立核定征收主體承接部分業務,規避公轉私風險;

4、對于無票支出的場景,有限責任公司核定征收可將無票業務外包至稅收園區的個體戶,通過“四流合一”(業務流、資金流、票據流、貨物流)完成交易閉環!

5、個體戶開具的1%-3%發票可解決進項抵扣問題,且無需成本票即可完稅;

有限責任公司核定征收申請注意事項:

1、不管我們有限責任公司是直接申請享核定征收,還是通過稅務籌劃注冊個體戶享受核定征收,都需要保證我們日常經營的業務要真實有效,不能有虛假交易的行為。

2、要求所有經營活動必須基于真實發生的交易,嚴禁虛構業務場景或偽造交易,例如通過虛假采購合同、偽造物流單據等方式虛增成本或收入,這類行為將觸發稅務機關的核查,面臨補稅和罰款。

3、發票管理需要嚴格遵循“四流合一”原則(合同流、資金流、貨物流、發票流),重點核查交易主體間的業務實質,違規操作會被金稅四期系統通過大數據比對識別為違法行為。

智小賬有著豐富的核定征收經驗,擁有自己的核定征收園區,七年無一例轉查賬情況發生!在園區內申請核定征收最高定額500萬綜合稅率1.56%!能夠有效處理核定征收出現的各類疑難問題。同時,擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,如果您對2025年個體工商戶核定征收政策標準不是很了解,歡迎致電聯系!稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號