2024個體工商戶核定征收經營所得怎么計算:個體工商戶核定征收經營所得計算公式:應納稅所得額=收入總額 -成本-費用-損失-稅金-其他。《個體工商戶稅收定期定額征收管理辦法》 (國家稅務總局令第16號發布)第三條規定,經主管稅務機關認定和縣以上稅務機關(含縣級,下同)批準的生產、經營規模小,達不到《個體工商戶建賬管理暫行辦法》規定設置賬簿標準的個體工商戶的稅收征收管理。入駐核定園區的個體戶可享受稅惠政策扶持:申請核定征收,享受園區的核定政策,核定之后個人經營所得稅為0-0.6%,一年一家個體戶的開票額為450萬,綜合完稅率1.56%,開票的金額如果比較大,可以選擇成立多家。

2024個體工商戶核定征收經營所得怎么計算?

《個人所得稅法實施條例》第十五條第三款規定,從事生產、經營活動,未提供完整、準確的納稅資料,不能正確計算應納稅所得額的,由主管稅務機關核定應納稅所得額,或者應納稅額。個體工商戶核定征收經營所得計算公式:應納稅所得額=收入總額 -成本-費用-損失-稅金-其他。

收入總額

為從事生產經營以及與生產經營有關的活動取得的貨幣形式和非貨幣形式的各項收入。包括: 銷售貨物收入、提供勞務收入、轉讓財產收入、利息收入、租金收入、接受捐贈收入、其他收入。

成本

就是個體工商戶在經營過程中產生的銷售成本、銷貨成本、業務支出和其他耗費;

費用

就是個體工商戶在生產經營中因銷售、管理或者財務產生的費用,計入了成本的有關費用就不屬于,否則就重復計算了。

稅金

個體工商戶要交什么稅金,例如增值稅或者城建稅還有生產經營涉及的其他稅種,大概就是除了個稅和允許抵扣的增值稅只之外的稅金和附加費“用都歸到這一類。具體有什么稅種,要稅務機關核定落實。

損失

這是個體工商戶生產經營中發生的固定資產或者存貨出現盤虧、毀損、報廢、轉讓財產損失、自然文害等因素造成的損失。具體損失要減除責任人賠償或保險發放的賠償款只后,根據相關機構部門只規定扣除的部分核算。

《個體工商戶稅收定期定額征收管理辦法》 (國家稅務總局令第16號發布)第三條規定,經主管稅務機關認定和縣以上稅務機關(含縣級,下同)批準的生產、經營規模小,達不到《個體工商戶建賬管理暫行辦法》規定設置賬簿標準的個體工商戶的稅收征收管理。

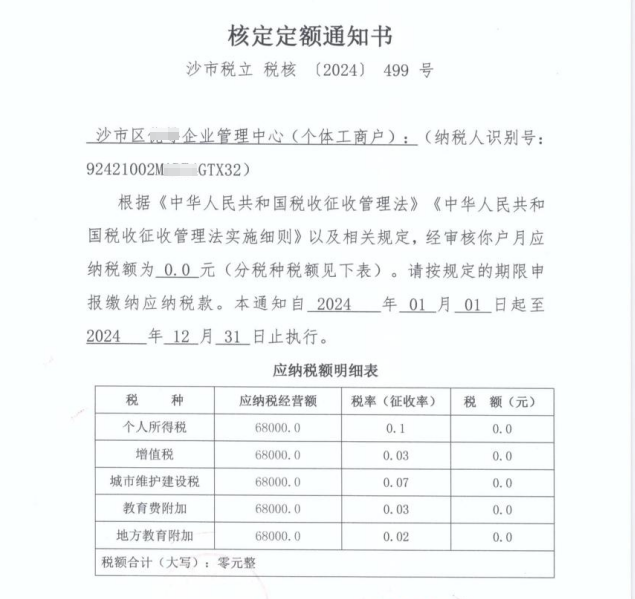

例如山廣東陽江核定征收園區實行定期定額征收的個體工商戶月銷售額不超過3萬元、季度銷售額不超過9萬元的,征收率暫核定為0。所以該個體戶當季不需要預交經營所得個稅,申報表填寫如下:

假如王老板在核定征收園區注冊的個體戶二季度實際營業額為100000元,計算二季度應納稅額。

截至本期的全年應納稅額=(87000*3+100000)*10%*10%-1500=2110元;

每季核定的應納稅額=87000*10%*5%=435元;

二季度應納稅額=2110-435*2=1240元;

對實行定期定額核定征收管理的個體工商戶,實際經營額低于核定定額的,按照核定定額適用的附征率征收個人所得稅,實際經營額超過核定定額的,按照實際經營額適用的附征率征收個人所得稅。

季90000元(含)以下免征;

季90000元(不含)至150000元(含)按0.5%稅率;

季150000元(不含)至300000元(含)按0.8%稅率;

季300000元(不含)至600000元(含)按1%稅率;

季600000(不含)元以上按1.5%稅率。

入駐核定園區的個體戶可享受稅惠政策扶持:申請核定征收,享受園區的核定政策,核定之后個人經營所得稅為0-0.6%,一年一家個體戶的開票額為500萬,開票的金額如果比較大,可以選擇成立多家,同時如果本地沒有核定征收園,我們還可以異地申請核定征收,只需要保障業務是真實,并且三流是一致的,不需要企業實體入駐,其中荊州園區優勢更大,大額核定,年銷售額450w以內,經營所得年應納稅所得額不超過100萬元的部分,在現行優惠政策基礎上,再減半征收個人所得稅。在核定征收園區的個體工商戶不區分征收方式,均可享受,綜合個稅低至0.5%,綜合完稅率1.56%。免費咨詢電話:185 3825 5537(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號