還在為在江陰開店發愁嗎?隨著稅收政策的持續調整,不少人直呼現在的征收方式是越來越看不懂了,核定征收和查賬征收到底哪個更適合個體戶?江陰個體戶核定征收最新消息是什么?

核定征收的出臺其實簡化了個體戶的交稅方式,并且也減輕了不少人的負擔,但由于財稅知識困乏,沒有選擇適合自己的征收方式。不過現在了解也不晚,跟著智小賬一起來看一看吧!

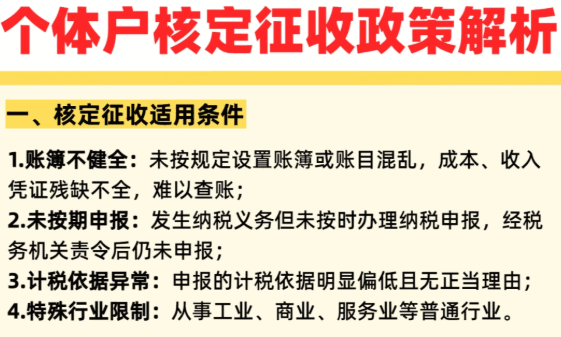

江陰個體戶核定征收適用的條件有哪些?

一、法定情形下的基礎適用條件:

1、沒有設置賬簿的情形:納稅人可以在法律、法規的要求下不設置賬簿,或者應該設置賬簿卻沒有履行的情形;

2、賬簿管理出現違規行為:擅自銷毀賬簿、工作人員審核時拒絕提供納稅資料,或者雖然設置賬簿到那時賬目非常混亂、憑證殘缺嚴重導致不容易進行查賬的情形;

3、申報出現異常:納稅人沒有按期的辦理納稅申報,經稅務機關責令限期申報后仍逾期不申報的;

4、計稅依據異常:申報的計稅依據明顯偏低且無正當理由的,例如收入顯著低于行業平均水平卻無法提供合理說明;

二、開票額度的要求:

個體戶核定征收年開票是需要小于500萬元的,超出的話就需要按照查賬征收的方式進行交稅,所以一般智小賬都是建議大家將開票額度定為450萬元,這樣也可以盡量避免被稅務人員例如重點關注對象。

了解清楚核定征收政策,合理合法的去經營,才能更加有效的去規劃和控制自身的稅務成本!想要深入了解核定征收,歡迎通過底部電話與智小賬聯系!

江陰個體戶核定征收和查賬征收的區別是什么?

對比項 | 核定征收 | 查賬征收 |

計稅依據不同: | 稅務機關直接核定應稅所得率或固定稅額; | 實際經營數據為基礎,需準確核算收入、成本、費用后計算利潤; |

適用對象的差異: | 年開票額度是小于500萬元的; 街邊店鋪、自由職業者等無完整賬務的個體戶; 咨詢服務等成本難以核算的行業; | 貿易、制造等成本票據齊全的行業; |

稅務管理復雜度: | 不需要提供成本發票; | 進項發票必須真實可抵扣; |

稅負對比: | 月開票小于10萬元季度開票小于30萬元的可以免征增值稅和個人所得稅,如果年銷售額控制在120萬元到450萬元之間的,增值稅按照1%,個人所得稅0.5%以及附加稅0.06%核定,綜合稅負僅為1.56%; | 需要繳納企業所得稅和股東分紅稅,稅負高達35%; |

不論是選擇核定征收還是查賬征收,都需要保證是真實業務發生的,不能進行虛假交易,被稅務機關發現后不僅需要補足稅款,甚至還會面臨罰款,甚至影響自身的信用問題,以后如果想要申請貸款的話會受到限制!

如果您對江陰個體戶核定征收最新消息還有疑問或者其他問題,可撥打24小時免費咨詢電話:15137101602(微信同號),專業稅務師進行解答,根據您的實際情況手把手的教你核定征收申報實操!

添加微信好友, 獲取一手核定征收資料!

復制微信號