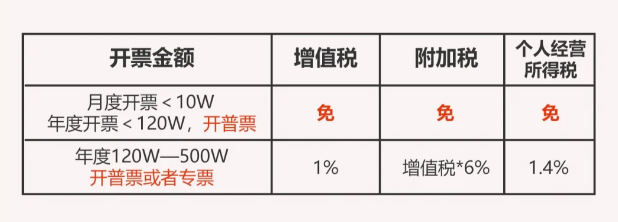

2024個體工商戶核定征收辦法最新修訂,雙免個體戶免增值稅和個人所得稅,在我們日常經營中增值稅月銷售額不超過10萬,季度不超過30萬的就可以免征增值稅,同時還可以免征個人所得稅;大額個體戶年開票限額超過120萬控制在450萬以內,增值稅為1%,個稅低至0.5%,加上附加稅的0.06%,綜合稅負可以控制在1.56%左右。

2024個體工商戶核定征收辦法最新修訂

2024年個體戶核定征收有2種方式,現在只有在特定園區注冊個體戶,才能申請享受核定征收政策,我們通過特定的稅收優惠核定征收園區注冊個體工商戶,有兩種類型,一種是雙免個體戶,另外一種是大額個體戶。

個體工商戶核定征之雙免個體戶

雙免個體戶其實就是特定的核定征收園區注冊個體工商戶申請核定征收,免增值稅和個人所得稅。在我們日常經營中增值稅月銷售額不超過10萬,季度不超過30萬的就可以免征增值稅,還有一些有著個人所得稅稅收優惠園區,在滿足免增值稅的同時,申請核定征收政策的同時還可以免征個人所得稅,即達到了雙免的目的。

如果你的公司業務穩定且開票額度不大,將個體戶注冊在稅收園區,就可以選擇注冊雙免個體戶只要開票額度在月10萬、季度30萬以下的個稅也可以免征,就相當于什么稅都不用交,沒有稅負壓力!

個體工商戶核定征之大額個體戶

大額個體戶則是指在特定的核定征收園區注冊個體工商戶申請核定征收,并且年開票限額超過120萬的個體戶了。一般年開票限額需控制在450萬以內,增值稅為1%,個體戶年應納所得額在200萬內者,可以享受減半征收個人所得核定個稅低至0.5%,加上附加稅的0.06%,綜合稅負可以控制在1.56%左右。而且不需要繳納25%的企業所得稅和20%的分紅稅,可以不用成立對公賬戶,用個人的私卡收款,完稅后可自由支配金額。

開票范圍也是比較廣泛的,包括技術服務、建筑材料、建筑勞務、信息服務、廣告策劃等等都是可以的。如果你的公司是缺口不穩定且偶爾金額較大的話則可以考慮大額個體來解決,這種方式稅負壓力也不會很大。

隨著經濟發展,以往的個體工商戶核定征收政策已逐漸暴露出一些問題。由于核定征收的稅款標準過低,一些不良商家利用該政策漏洞進行偷逃稅款等違法活動,市場上確實流傳著不少關于多地稅務機關計劃或已將個體工商戶的部分稅收管理方式由核定征收轉變為查賬征收的消息,有些人認為核定征收將全面轉為查賬征收。

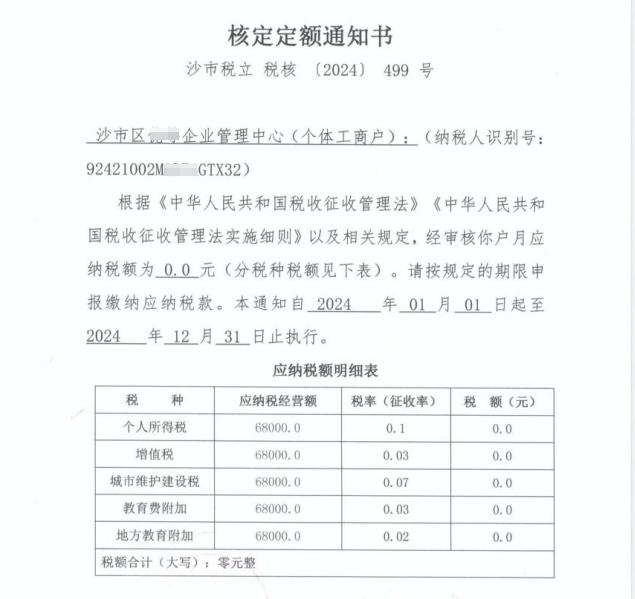

不過大家也不用過分擔心,盡管核定征收稅收監管政策確實在逐步收緊,但核定征收這一靈活的稅收處理方式并未被全面廢止。在特定的核定征收園區內注冊個體工商戶,仍然可以享受所有的稅收優惠政策,只是需要在適當的條件和范圍內仍然有效且被鼓勵執行。我們專注核定征收,每年開票量500萬/戶,綜合稅率1.56%左右既完稅。個體核定征收一手園區,個體戶個稅減半征收,個人所得稅核定低至0.5%,有專人專辦,無需本人到場,快至當天出照,一周核定開票并出具紙質核定通知書!免費咨詢電話:185 3825 5537

添加微信好友, 獲取一手核定征收資料!

復制微信號