核定征收真的太適合批發零售業了,不僅提供優惠的稅率,還能解決缺少成本票的問題!但其實還是有不少老板不知道核定征收,因為一般大家都默認查賬征收,這也導致一些缺少成本票的行業多交了不少稅!那么批發零售個體戶核定征收率是多少呢?和查賬征收先比真的有優勢嗎?

批發零售個體戶核定征收率是多少?

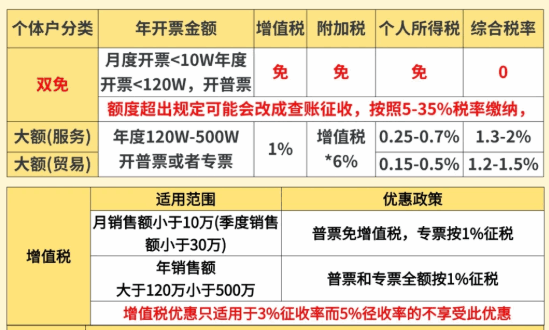

1、批發零售業核定征收率的具體標準需結合納稅人類型、經營規模及地區政策綜合判斷,而核定征收只需要考慮三個稅種,分別是增值稅、附加稅和個人所得稅三種;

2、增值稅方面小規模納稅人適用1%征收率,原3%減按1%政策延續至2027年底,年銷售額不超過120萬元可享受免征優惠,120萬至450萬元區間按1%征收,超過500萬元就會被強制轉為查賬征收,稅負會明顯上升;

3、個人所得稅也適用于季度開票30萬元以內、年不超過120萬元的雙免核定,而當超過120萬元但控制在450萬元以下的話,就適用于0.5%的稅率;

4、附加稅費綜合費率約0.06%,隨增值稅繳納,增值稅免征時附加稅為0,按照增值稅的6%交稅;

5、也就是說綜合稅負方面年開票120萬元以內綜合稅負為0%,120萬至450萬元區間約為1.56%,超過500萬元將面臨查賬征收;

需特別注意的是,不同地區對行業分類、核定額度及政策執行存在差異,納稅人需通過稅務機關獲取《核定通知書》并確保業務真實性以避免虛開發票風險,同時關注動態調整機制下開票額度與行業匹配度要求。

如今大部分地區申請核定征收只能在有著優惠的稅收園區內注冊個體戶申請,智小賬提供園區優惠政策,在核定征收園區內申請核定征收個體戶稅收政策,年開票120萬/年綜合稅率為零!450萬/年綜合稅率1.56%!有想要了解園區政策的歡迎通過底部電話和智小賬聯系!

批發零售個體戶核定征收優勢有哪些?

1、批發零售個體戶核定征收的核心優勢在于通過大幅降低稅負、簡化稅務流程、靈活資金管理實現合規節稅;

2、核定征收模式下綜合稅率可控制在1.56%左右,遠低于查賬征收模式下的稅負,而年開票120萬以內享受增值稅和個稅全免的雙免政策;

3、不需要建立復雜賬簿或提供完整成本憑證,稅務機關直接按收入核定稅額,省去賬務處理和復雜申報流程,電子稅務局自動預填減免稅款并劃繳;

4、允許使用個人銀行卡收款規避公轉私風險,稅后利潤直接提現無分紅個稅;

5、覆蓋電商、實體店及無票采購場景,年開票450萬內為最佳區間,超500萬將強制轉為查賬征收;

不論是按照哪種征收方式,都需要注意業務真實性要求(合同、資金、發票、物流四流一致)、開票額度動態調整風險地區政策差異合規申請需通過電子稅務局提交《核定征收申請表》并獲取《核定征收通知書》來獲取核定資格!

如果您對批發零售個體戶核定征收率是多少還有疑問或者其他問題,可撥打24小時免費咨詢電話:15137101602(微信同號),專業稅務師進行解答,根據您的實際情況手把手的教你核定征收申報實操!

添加微信好友, 獲取一手核定征收資料!

復制微信號