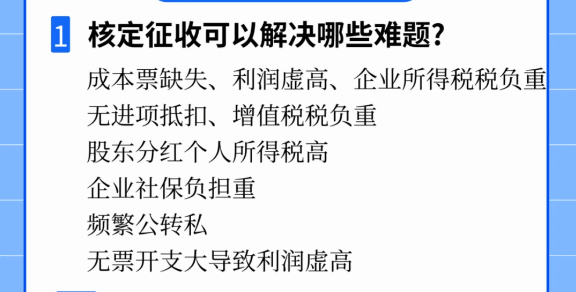

對于在北京經(jīng)營的個體戶老板來說稅費負擔是普遍關(guān)心的問題,同時在經(jīng)營發(fā)展中常面臨著稅務(wù)規(guī)劃的需求,這時候核定征收作為稅收管理的重要方式,它的優(yōu)勢就顯現(xiàn)出來了!不過北京個體工商戶可以核定征收嗎?它的申請條件又有哪些呢?

北京個體工商戶可以核定征收!

大家沒有看錯,北京是可以申請核定征收的,不過這個政策面向的是小規(guī)模的納稅人,年開票額小于450萬元的個體工商戶才可以申請核定征收的!這個政策缺乏成本票或者財務(wù)不規(guī)范的老板申請的比較多,畢竟取得核定資格之后就不用再擔心缺乏大量成本票的問題了,還不用專業(yè)的會計進行做賬,那些開小餐館、小商鋪的老板可以因此省下了不少的人力成本的開支!

北京個體工商戶核定征收適用的條件有哪些?

1、北京個體工商戶在業(yè)務(wù)開展過程中需注重業(yè)務(wù)流程的合規(guī)性,確保交易行為符合市場監(jiān)管要求;

2、在資金管理方面,要在交易憑證中清晰標注資金用途;

3、票據(jù)管理環(huán)節(jié)要求個體戶依據(jù)實際交易內(nèi)容向主體企業(yè)開具合法票據(jù),包括增值稅普通發(fā)票及專用發(fā)票;

4、建議經(jīng)營者多多關(guān)注所在行業(yè)的區(qū)域性稅收政策,重點關(guān)注稅務(wù)機關(guān)發(fā)布的核定征收適用標準及減免政策;

5、申請核定征收政策之后通過合理控制應(yīng)稅收入水平實現(xiàn)稅收成本優(yōu)化;

6、需要特別說明的是,即便適用核定征收方式,最好還是建立規(guī)范的財務(wù)管理制度,這既是防范涉稅風險的基礎(chǔ)保障,也為對未來重新申請稅收優(yōu)惠時創(chuàng)造出的有利條件;

政策解讀、材料優(yōu)化、風險預(yù)判一站式解決,專業(yè)財稅團隊助力核定征收申報全流程!讓您省心省力合規(guī)降負,如果有需求,歡迎通過底部電話免費咨詢!

北京個體工商戶核定征收交稅方式有哪些?

北京核定征收的交稅方式分為兩種,一種是雙免核定的交稅方式,另一種是大額核定的交稅方式,兩種交稅方式是根據(jù)開票開票額度的多少來進行合適的交稅方式的選擇,這也影響到了稅率。

雙免核定適用于年收入小于120萬、季度小于30萬、月小于10萬的個體工商戶,實行的是增值稅與個人所得稅全免。而增值稅和附加稅方面,月銷售額10萬以下也是免征增值稅,又因為附加稅是和增值稅有關(guān),所以當增值稅免征時附加稅也是不產(chǎn)生稅費的;個人所得稅方面,年應(yīng)納稅所得額小于120萬且開具普票的個體戶,可享受個人所得稅免征。但按照雙免核定交稅方式需要確保開票收入與銀行流水一致,同時要保證不得虛開發(fā)票。

大額核定征收適用于年開票額120萬至450萬元的北京個體工商戶,稅務(wù)機關(guān)會按照行業(yè)特性核定應(yīng)稅所得率替代5%-35%超額累進稅率。大額核定也包括三部分稅種。增值稅是按小規(guī)模納稅人1%征收率執(zhí)行,個人所得稅一般是按照0.5%的稅率核定附加稅按增值稅額的6%征收(實繳0.06%),最終綜合稅負約1.56%!

如果您對北京個體工商戶可以核定征收嗎還有疑問或者其他問題,可撥打24小時免費咨詢電話:15137101602(微信同號),專業(yè)稅務(wù)師進行解答,根據(jù)您的實際情況手把手的教你核定征收申報實操!

添加微信好友, 獲取一手核定征收資料!

復制微信號