在昆明從事個體戶經營的老板,了解清楚稅收政策是至關重要的!特別是昆明核定征收個體戶稅率是多少的問題,它關系到實際的稅負負擔。其實政策對這個是有明確規定的,接下來我們一起來了解一下吧。掌握清楚有助于老板合理規劃經營成本與稅費支出!

昆明核定征收個體戶稅率是多少?

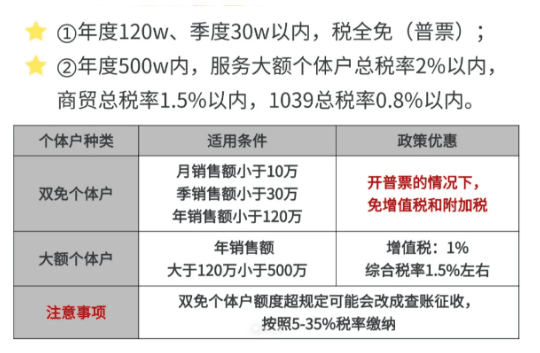

1、根據現行的核定征收的稅收政策,昆明地區個體工商戶采用核定征收方式時,需繳納的有增值稅、附加稅以及個人所得稅三部分稅費;

2、增值稅方面,小規模納稅人適用1%征收率,季度開普通發票金額不超過30萬元、年度開票不超過120萬元的,可以享受免征政策,年開票超出120萬元但是控制在450萬元以內的按1%繳納;

3、附加稅為增值稅的6%,當增值稅免征的時候也就不用繳納附加稅了,需要繳納增值稅的時候,附加稅就按照0.06%核定;

4、個人所得稅根據交稅方式的不同分為雙免核定交稅和大額核定交稅兩種。當選擇雙免核定的時候,年收入需要小于120萬元,這時候可以享受免征個人所得稅的政策紅利,實現“零稅負”。在大額核定征收政策下,年收入在120萬元到450萬元的個體戶,個稅按照0.5%核定征收;

了解清楚核定征收政策,合理合法的去經營,才能更加有效的去規劃和控制自身的稅務成本!想要深入了解核定征收,歡迎通過底部電話與智小賬聯系!

昆明核定征收個體戶的交稅方式有哪些?

1、昆明核定征收個體戶的交稅方式主要分為雙免核定和大額核定兩種模式;

2、雙免核定適用于年開票金額不超過120萬元、季度開票小于30萬元的個體戶,可同時免征增值稅和個人所得稅,綜合稅負為零,但需滿足“四流一致”(合同、資金、發票、業務流)并且行業要符合政策要求;

3、大額核定適用于年開票金額超過120萬元至450萬元區間的個體戶,個人所得稅是按0.5%核定征收,增值稅按1%繳納,附加稅為0.06%,綜合稅負率約為1.56%;

4、兩種交稅方式都需要通過稅務機關或園區申請核定資格,同時都需要確保業務真實、票據合規,稅務機關可以根據經營規模、行業風險動態調整核定標準;

昆明核定征收個體戶適用的條件是什么?

一、賬簿管理能力不足:

個體工商戶沒有建立規范的記賬體系,或者說雖然設設置了賬簿但還是存在有成本票據缺失、收入憑證不完整等情況,稅務機關有權核定征收。一般出現在建筑行業會因為供應商是個人的導致成本票缺失,或餐飲業流水賬記錄混亂。

二、收入成本核算不準確:

當企業無法準確核算經營成本、收入波動大或收入形式復雜時,也可以采用核定方式。

三、財務人員配置缺失:

沒有聘請專業的會計人員進行做賬,或委托代賬公司但未按月提供財務報表的個體戶,屬于核定征收重點對象。例如家庭式經營的便利店、小型加工坊等,通常因人力成本限制無法設置完整財務崗位。

四、稅務合規記錄異常:

存在連續3個月零申報、年度納稅申報逾期超30天、被列入稅務稽查名單等情形的個體戶,稅務機關將有權啟動核定程序。

要注意到,昆明地區對核定征收個體戶實施動態管理,當年度開票額超過450萬或成本核算完善度提升就要轉為查賬征收。建議老板保留完整銀行流水、購銷合同等憑證,以備稅務的核查。

昆明個體戶老板如果想要更深入了解核定征收政策或者在申請核定征收遇到了一些麻煩,都可以通過24小時免費咨詢熱線15137101602(微信同步)獲取專業稅務顧問支持,根據實際經營狀況提供全流程申報指導,協助完成資料準備、系統操作及合規風控等關鍵環節!如果昆明核定征收個體戶稅率是多少還有其他疑問,也可以咨詢智小賬!

添加微信好友, 獲取一手核定征收資料!

復制微信號