在稅收征管實踐中,安徽核定征收個體戶開票額達到多少會變成查賬征收?這一問題的政策邊界始終牽動著個體戶老板的神經。隨著稅收監管體系持續完善,核定征收與查賬征收的轉換標準成為了規范經營的重要指標!

安徽核定征收個體戶開票額度達到多少會變成查賬征收?

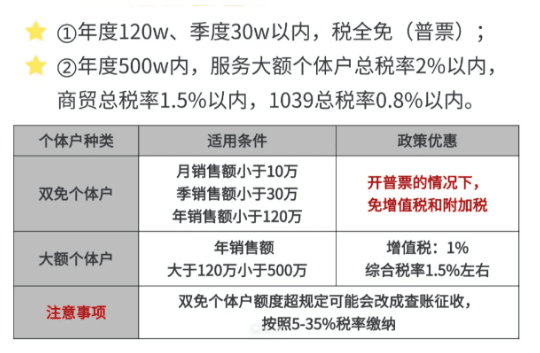

1、根據安徽省稅收政策,核定征收個體戶轉為查賬征收的主要觸發標準與開票額度密切相關。通常情況下,雙免核定征收個體戶年開票額超過120萬元時,稅務系統將自動預警并可能終止核定資格轉為查賬征收。

2、而對于大額核定征收政策個體戶來說,開票額超過450萬元的會自動轉為查賬征收;

3、2025年安徽多地政策持續收緊,稅務部門通過“金稅四期”實時監測開票與資金流水數據,建議個體戶結合業務規模提前規劃,合理利用園區政策或拆分業務鏈條以維持核定資格;

了解清楚核定征收政策,合理合法的去經營,才能更加有效的去規劃和控制自身的稅務成本!想要深入了解核定征收,歡迎通過底部電話與智小賬聯系!

安徽核定征收個體戶開票額度如何避免超額而轉為查賬征收?

1、在安徽省,個體戶核定征收轉為查賬征收的主要觸發條件是開票額度超標、財務核算不達標或政策調整;

2、控制開票額度:小額核定戶年開票額需嚴格控制在120萬元以內(季度30萬元),大額核定個體戶開票額度不能超過450萬元,但需符合行業限制并關注園區動態;

3、建議季度開票預留一些緩沖空間,通過電子稅務局進行實時監控進度。

4、進行業務分拆:將大額業務拆分為多家個體戶分散開票,或入駐政策穩定的園區利用區域差異擴大開票空間;

5、合規財務與賬戶管理:即使核定征收也需建立收支憑證簿、進銷貨登記簿,避免因財務不規范被強制查賬,若開票臨近超標,可協商延遲開票至下一周期或補充成本票據優先選擇出具紙質核定通知書的穩定園區,避免違規操作導致資質終止;

安徽核定征收個體戶開票額度超額之后怎么辦?

1、若年開票額超過核定限額,需主動補繳增值稅(超限部分按1%繳納)和個人所得稅差額,并通過電子稅務局申請延續或調整額度,避免直接轉為查賬征收;

2、如果短期內無法調整,建議將業務拆分為多個個體戶分散開票,例如480萬收入拆分為3家個體工商戶運營,每家控制在160萬以內,同時需動態監控開票進度,每月登錄電子稅務局的查詢剩余額度;

3、如果已經超額且被稅務機關預警,應及時提交書面說明,并配合補稅及滯納金繳納,避免罰款;

安徽個體戶老板需要注意的是,虛開發票或隱匿收入將面臨偷稅處罰甚至刑事責任,需確保業務真實合規,不要最后因小失大!

安徽個體戶老板如果想要更深入了解核定征收政策,都可以通過24小時免費咨詢熱線15137101602(微信同步)獲取專業稅務顧問支持,根據實際經營狀況提供全流程申報指導,協助完成資料準備、系統操作及合規風控等關鍵環節!如果對“安徽核定征收個體戶開票額達到多少會變成查賬征收?”還有其他疑問,也可以咨詢智小賬!

添加微信好友, 獲取一手核定征收資料!

復制微信號