2025年我們個體戶的老板,是不是經常被雙免核定征收、大額核定征收等專業術語繞的頭暈,特別是在這兩年對于各地的稅收優惠政策的縮緊,大部分地區都取消了核定征收政策,所以對于個體戶核定征收需要交哪些稅并不清楚,今天智小賬就帶領大家一起來具體了解一下不同的核定征收方式分別需要交哪些稅!

個體戶核定征收需要交的稅:

雙免核定征收需要交的稅:

1、2025年雙免核定征收,這是專門針對小微個體戶的稅收扶持政策!

2、年開票額≤120萬(即季度≤30萬,月度≤10萬),增值稅全免、個人所得稅全免!

3、相當于一分錢稅都不用交,完稅后收入直接進老板腰包,但我們只能開具普通發票!

專業的事交給專業的人來辦更靠譜,智小賬專注企業返稅、稅務籌劃相關業務辦理、咨詢!可通過下方的聯系方式進行的溝通,會有專業的納稅籌劃師進行稅務籌劃!

雙免核定征收的注意事項:

1、開票額度控制:如果某個月開票突然飆到15萬,當季度總開票超過30萬,就會自動轉為查賬征收,需補繳增值稅和個人所得稅。

2、只能開普票:如果要給客戶開專票,哪怕只開1萬元,也會占用免稅額度。比如季度開普票29萬+專票1萬,增值稅就要按30萬全額繳納。

3、跨地區經營限制:目前雙免政策僅限稅收優惠園區注冊的個體戶,就可以申請享受!

雙免核定征收實踐案例:

2025年全年開普票115萬元,屬于典型的小微個體戶,他的納稅明細如下:

稅種 | 計算公式 | 實際繳納金額 |

增值稅 | 115萬×0% | 0元 |

附加稅 | 增值稅×0% | 0元 |

個人所得稅 | 115萬×0% | 0元 |

合計 | 0元 |

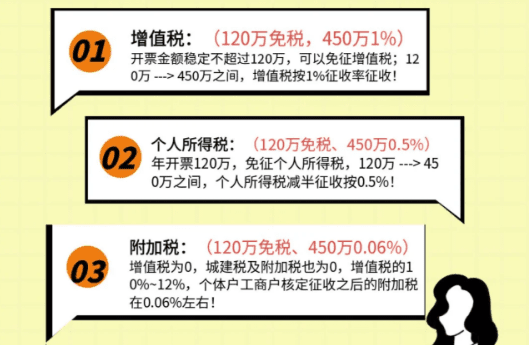

大額核定征收所需要交的稅:

1、大額核定征收適用于年銷售額在120萬-450萬之間的個體戶(比如中型餐飲店、裝修隊、網紅工作室),可以選擇大額核定征收。

2、申請完大額核定征收后,我們年開票450萬,增值稅核定1%,所得稅減半征收低至0.5%!綜合稅率在1.56%左右。

3、并且大額核定征收和雙免核定征收不同,大額核定征收可以開具專票,而且無需成本發票,完稅收入可直接提現到個人卡!

我們申請完大額核定征收后,在開票交稅時需要注意年開票超過500萬會自動升為一般納稅人,增值稅率從1%跳漲到6%,稅負增加5倍!建議控制在450萬以內!

大額核定征收案例:

2025年開票400萬元,采用大額核定征收:

稅種 | 計算公式 | 實際繳納金額 |

增值稅 | 400萬×1% | 4萬元 |

附加稅 | 4萬×6%(減半征收) | 2400元 |

個人所得稅 | 400萬×0.5%(減半核定) | 2萬元 |

合計 | 62,400元 | |

綜合稅率 | 62,400÷4,000,000 | 1.56% |

雙免核定征收和大額核定征收所需要交的稅對比:

對比項 | 雙免核定征收 | 大額核定征收 |

適合對象 | 早點鋪、便利店等小微個體戶 | 中型餐飲、網紅工作室等 |

年開票額 | ≤120萬 | 120萬-450萬 |

增值稅 | 0% | 1% |

個稅 | 0% | 0.25%-0.8%(行業不同) |

附加稅 | 0% | 增值稅的6% |

入駐要求 | 需在稅收園區注冊 | 可異地注冊,實際經營地址不變 |

成本要求 | 無需成本票 | 無需成本票 |

風險提示 | 超額度立即補稅 | 超500萬轉一般納稅人 |

添加微信好友, 獲取一手核定征收資料!

復制微信號