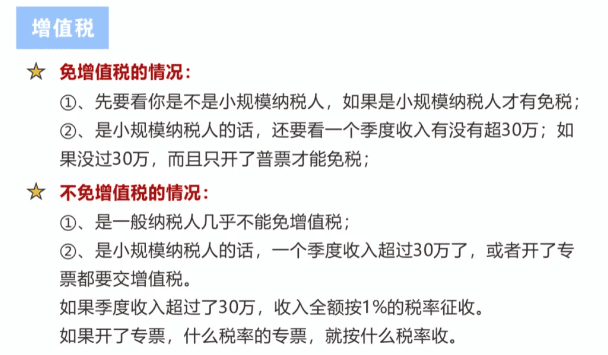

“核定征收增值稅還要交嗎?”這是很多個體戶和中小型企業老板關心的問題,2025年的核定征收主要是作為地方招商引資的扶持政策,近年來不斷優化調整,對于大家關心的申請完核定征收之后還需不需要交增值稅的問題,在不同的情況下會有不同的答案,我們在滿足條件下就可以不交增值稅的,下面我們來一起具體了解一下吧!

核定征收交不交增值稅的情況:

一、需要交增值稅的情況:

1、年開票超120萬:個體戶核定征收年開票超過120萬時,增值稅按1%繳納(2025年延續小規模納稅人減征政策) 。

2、季度開票超30萬:例如某便利店核定征收后,第三季度開票35萬,需按1%繳納增值稅 !

3、開具增值稅專用發票:無論開票金額多少,專票對應的稅額必須繳納 !

二、不用交增值稅的情況:

1、雙免個體戶:季度開票≤30萬且年開票≤120萬,增值稅+所得稅全免(需在核定征收園區注冊) ;

2、案例:杭州王女士的奶茶店2025年核定后年開票115萬,全年0繳稅!

3、特殊行業免稅:農業生產、圖書銷售等國家扶持行業,可疊加享受免稅政策 ;

智小賬專注核定征收相關業務辦理咨詢,在智小賬園區內注冊的個體戶,快至當天出照,一周出具紙質核定通知書!開票120/年綜合稅率為0!450萬/年綜合稅率1.56%!能滿足大多數企業的需求,類目齊全,全行業可做,全程無需到場,可開對公賬戶,一站式托管服務,稅收扶持園區設立個體戶可以合理降低稅負,同時出具紙質核定通知書,靠譜!

2025核定征收增值稅稅率表:

經營規模 | 增值稅率 | 附加稅率 | 綜合稅負率 |

年開票≤120萬 | 0% | 0% | 0% |

120萬<年開票≤450萬 | 1% | 0.06% | 1.56% |

450萬<年開票≤500萬 | 1% | 0.06% | 強制轉為查賬征收 |

我們需要注意的是,申請核定征收之后,開票500萬是核定征收的“紅線”,一旦突破就會自動轉為查賬征收

核定征收增值稅計算方法:

1、通用計算公式:應繳增值稅 = 開票金額 × 征收率 例如:某服裝店核定征收后開具普票200萬,增值稅=200萬×1%=2萬!

2、差額征稅特殊算法:對勞務派遣、建筑分包等行業, 應繳增值稅 =(總收入 - 分包支出)× 1% 案例:某建筑公司承接300萬工程,支付分包款180萬,增值稅=(300萬-180萬)×1%=1.2萬!

3、混合銷售拆分技巧:同時銷售貨物和服務的納稅人,可通過業務分拆降低稅負:某設計工作室年收入400萬(含產品銷售200萬+設計服務200萬) 傳統模式:400萬×1%=4萬 優化方案:注冊兩家個體戶分別承接業務,均適用120萬免稅額度→增值稅0元!

申請核定征收增值稅的注意事項:

1、有限園區在招商時會鼓吹“在不同園區注冊多家個體戶輪流開票”,實則觸碰虛開紅線!合法做法應是真實業務在單一園區結算。

2、2025年金稅四期已實現公私賬戶資金流監控,私戶收款超過20萬/筆將自動觸發預警,所以我們私戶收款也需要申報。

3、購進材料無票暫估時,需同步調增銷售收入,否則可能被認定為不合規!

4、2023-2027年期間,附加稅可再減半50%,但需主動提交《減免稅申請表》!

5、我們申請核定征收必須取得稅務機關蓋章的《核定征收通知書》,且每年需重新申請,沒有核定通知書的都是違規核定!

核定征收增值稅常見問題:

1、核定征收后還能開專票嗎?

可以! 但開具專票部分需正常繳稅,且占用免稅額度;

2、免稅額度是單月還是累計計算?

按滾動累計計算:例如1月開票15萬、2月10萬、3月8萬,合計33萬超30萬→需補繳3月稅款;

3、被取消核定資格怎么辦?

立即轉為查賬征收,需補繳往期稅款差額(一般追溯3年);

智小賬有著豐富的核定征收相關業務辦理、咨詢經驗,擁有自己的核定征收園區,七年無一例轉查賬情況發生!在園區內注冊個體戶申請核定征收年開票500萬綜合稅率1.56%!同時,擁有資深的稅務籌劃團隊,能夠提供全程線上辦理!

添加微信好友, 獲取一手核定征收資料!

復制微信號