2024北京大興經(jīng)濟開發(fā)區(qū)核定征收新政策

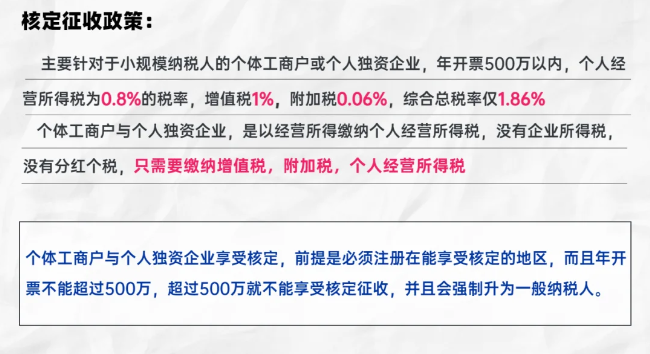

關于經(jīng)濟開發(fā)區(qū)核定征收政策,一直以來都是大家所關注的納稅政策。目前全國各地部分地方經(jīng)濟園區(qū)可以申請個人獨資企業(yè)的核定征收,按照核定征收的方式申報繳納所得稅方式簡單便捷,稅率低,納稅少。畢竟,對于自身會計賬簿不健全,資料殘缺難以查賬的企業(yè)來說,核定征收是一個更為合適的征收方式,而且小微企業(yè)也使用核定征收政策已經(jīng)多年,也都比較習慣這種征收方式。再加上目前我國中小企業(yè)本身的管理能力有限,大家對于核定征收政策的關心度還是很高的。另外,個人獨資企業(yè)的核定征收,確實是很少的稅惠政策!

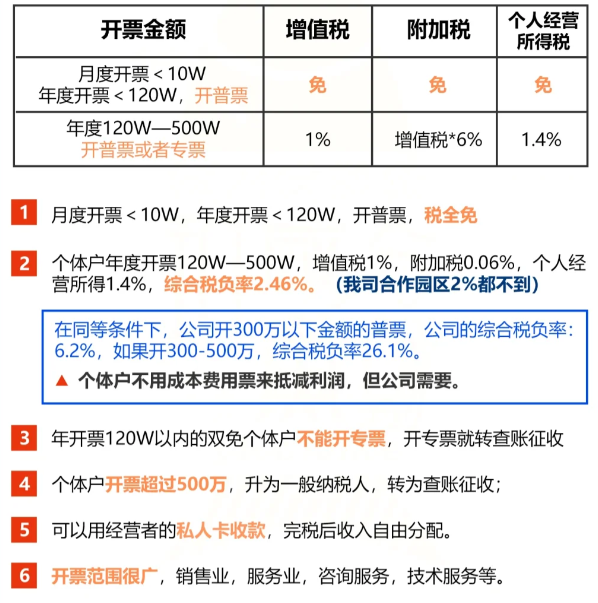

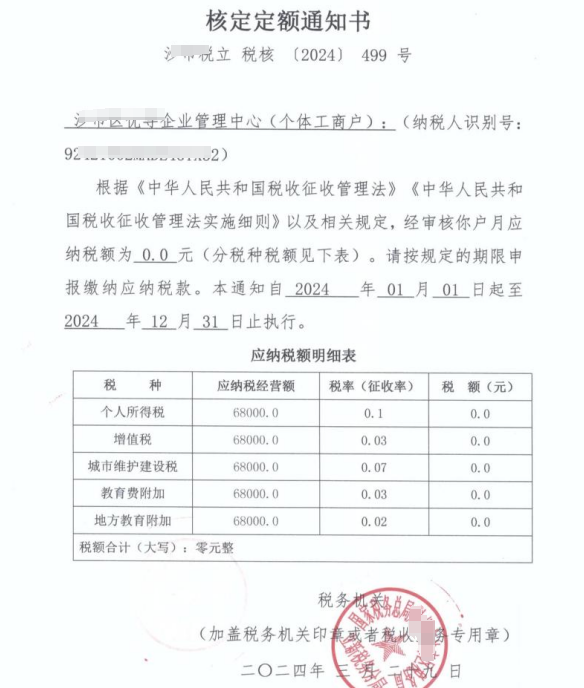

根據(jù)《征收管理法》第三十五條 納稅人有下列情形之一的,稅務機關有權核定其應納稅額:依照法律、行政法規(guī)的規(guī)定可以不設置帳簿的;依照法律、行政法規(guī)的規(guī)定應當設置帳簿但未設置的;擅自銷毀帳簿或者拒不提供納稅資料的;雖設置帳簿,但帳目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查帳的;發(fā)生納稅義務,未按照規(guī)定的期限辦理納稅申報,經(jīng)稅務機關責令限期申報,逾期仍不申報的;納稅人申報的計稅依據(jù)明顯偏低,又無正當理由的;稅務機關核定應納稅額的具體程序和方法由國務院稅務主管部門規(guī)定。核定征收稅款是指由于納稅人的會計賬簿不健全,資料殘缺難以查賬,或者其他原因難以準確確定納稅人應納稅額時,由稅務機關采用合理的方法依法核定納稅人應納稅款的一種征收方式,簡稱核定征收。核定征收又叫定期定額,是由納稅人自報生產(chǎn)經(jīng)營情況和應納稅款,再由稅務機關對納稅人一定時期內的稅款征收率和征收額,實行增值稅和營業(yè)稅和所得稅都按照開票額的多少一并征收的方式。我們專注核定征收,每年開票量500萬/戶,綜合稅率1.56%左右既完稅。個體核定征收一手園區(qū),個體戶個稅減半征收,個人所得稅核定低至0.5%,有專人專辦,無需本人到場,快至當天出照,一周核定開票并出具紙質核定通知書等,免費咨詢電話:17365997797。

2024北京大興經(jīng)濟開發(fā)區(qū)核定征收享受方式和計算公式

根據(jù)《財政部國家稅務總局關于印發(fā)(關于個人獨資企業(yè)和合伙企業(yè)投資者征收個人所得稅的規(guī)定)的通知》(財稅[2000]91號)財政部、國家稅務總局關于印發(fā)《關于個人獨資企業(yè)和合伙企業(yè)投資者征收個人所得稅的規(guī)定》的通知;第九條 實行核定應稅所得年征收方式的,應納所得稅額的計算公式:

應納所得稅額=應納稅所得額X適用稅率

應納稅所得額=收入總額X應稅所得率X五級累進-速算扣除

政府園區(qū)針對入駐的個人獨資企業(yè),按照收入10% 的利潤率實行核定征收,通過將個人所得稅“工資薪金”“勞務報酬”稅目轉化為個人獨資企業(yè)的“生產(chǎn)經(jīng)營所得”,企業(yè)可以設立一個或多個個人獨資企業(yè)作為公司部分公轉私的現(xiàn)金通道。即按0.5%-5.5%征收個人所得稅。體工商戶業(yè)主、個人獨資企業(yè)投資者和合伙企業(yè)個人合伙人,采用核定應稅所得率征收方式的計算:成立個人獨資企業(yè)(非娛樂行業(yè)的,如咨詢、勞務等服務業(yè)),年不含增值稅收入剛好500萬元(一般納稅人就不能核定了),則:應納稅所得額=收入總額×應稅所得率=500×5%=25萬元;應納所得稅額=應納稅所得額×適用稅率=3×5%+6×10%+16×20%=3.95萬;個人所得稅稅負相當于:3.95/500=0.79%

添加微信好友, 獲取一手核定征收資料!

復制微信號