2024上海閔行小規模納稅人核定征收政策

在我國企業需要繳納增值稅、增值稅附加稅、個人所得稅、企業所得稅、印花稅等等稅種。增值稅根據不同行業、企業規模繳納比例不一樣,從3%-17%不等。所得稅的繳納又分為查賬征收和核定征收。一般納稅企業納稅通過本身的會計賬簿,準確計算所得稅應稅額并繳稅,再通過查賬的方式來核實。會計賬簿不健全的小規模只能通過核定征收來繳納所得稅。

2024上海閔行小規模納稅人稅收優惠政策

1、增值稅減免政策:截止到2027年12月31日之前,原本只用于3%增值稅稅率的小規模納稅人,月銷售收入10萬應、季度30萬免征增值稅;超過這個額度按照1%減征增值稅。

2、所得稅免征政策:對于稅收洼地園區的個體工商戶,可享受季度30萬以內,年度120萬以內的個人經營所得稅免征政策,個體戶年120萬以內享受增值稅、所得稅同時免征,全年幾乎不繳稅。

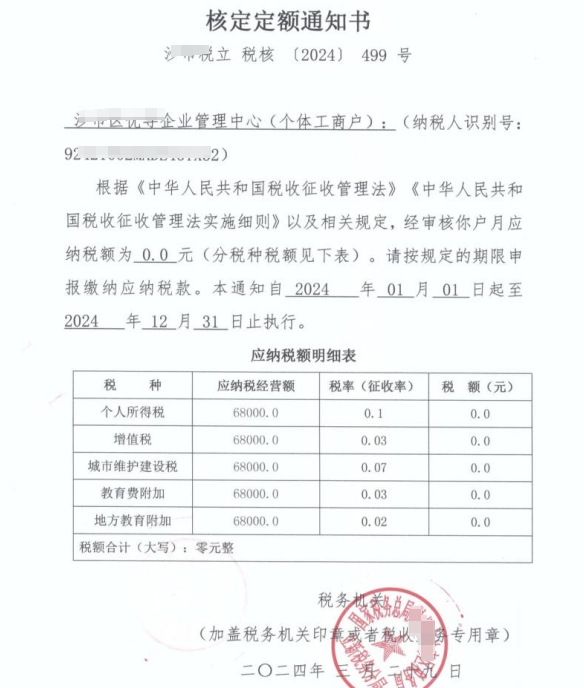

3、核定征收政策:全國各園區可申請核定征收來減免稅費,園區內個體工商戶、個人獨資企業可享受核定個人經營所得稅稅率0.3%-1.5%的稅收優惠。比如今年河南、重慶等園區都有核定征收政策可申請。我們專注核定征收,每年開票量500萬/戶,綜合稅率1.56%左右既完稅。個體核定征收一手園區,個體戶個稅減半征收,個人所得稅核定低至0.5%,有專人專辦,無需本人到場,快至當天出照,一周核定開票并出具紙質核定通知書等,免費咨詢電話:17365997797。

、、

2024上海閔行小規模納稅人核定征收政策

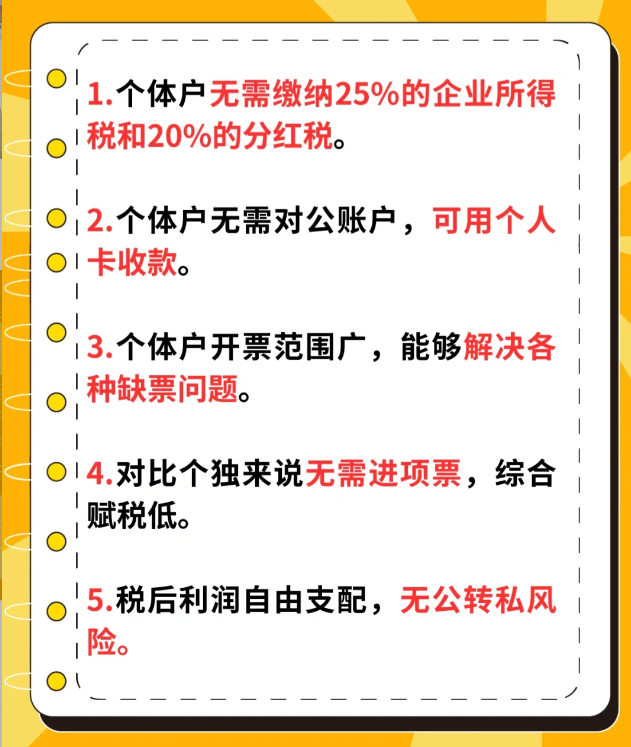

核定征收政策主要針對于小規模納稅人的個體工商戶或個人獨資企業,年開票500萬以內,0.8%的稅率核定個人經營所得稅,增值稅1%,附加稅0.06%,綜合總稅率僅1.86%。(個體工商戶與個人獨資企業,是以經營所得繳納個人經營所得稅,沒有企業所得稅,沒有分紅個稅,只需要繳納增值稅,附加稅,個人經營所得稅)小規模納稅人核定征收政策是個體工商戶中個人生產經營所得稅核定征收為0.5%-1.5%,在此期間我們的綜合稅率也就只有1.56%-2.56%。交完這些稅以后,個體工商戶的法人就可以把錢提出來自由分配了。假設某信息技術服務公司每年的年開票額在438萬元,如果享受個體工商戶核定征收政策只需要繳納,增值稅:438*1%=4.38萬元;附加稅:4.38*6%=0.26萬元(小規模納稅人減半征收);個人生產經營所得稅:438*0.5%=2.19萬元(園區核定利率0.5%);這樣企業只繳納6.83萬元的稅費,還能解決進項成本、利潤虛高、主體企業進項抵扣等問題,做到了一舉兩得,并且這樣的方式方法是合理合法的,可以有效的避免了企業觸碰到法律的紅線問題。

2024上海閔行小規模納稅人核定征收注意事項

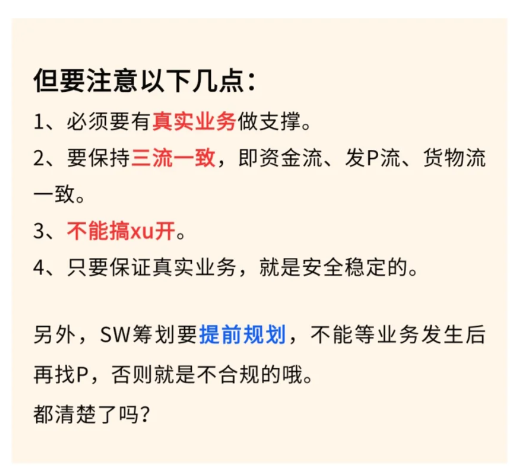

小規模納稅人在進行經營活動時,必須確保我們業務的合法性和真實性。萬不可以虛構業務或利用空殼公司進行虛開發票等違法行為,不僅會導致稅務風險,還可能涉及刑事責任。雖然個體戶的注冊和管理相對簡便,我們在享受稅收優惠的同時,也需要合理規劃稅負。不應過分追求降低稅負而忽略了合法合規的原則。通過合理的業務拆分、重組和調整業務流程,結合各行業的稅收優惠政策,實現合規的節稅目的。核定征收政策是稅務部門對個體戶的一種特殊管理方式,但并不意味著可以濫用。個體戶在享受核定征收政策的同時,也需要符合相關條件和要求,確保業務的真實性和合規性。濫用核定征收政策可能導致稅務風險和聲譽損失。我們在經營過程中必須遵守稅務法規和規定,確保按時申報、繳納稅款。同時,也需要了解并適應稅務政策的變化,及時調整自己的稅務籌劃策略。遵守稅務法規是確保個體戶長期穩定發展的基礎。

添加微信好友, 獲取一手核定征收資料!

復制微信號