上海金山個體雙定戶定期定額核定征收新政策

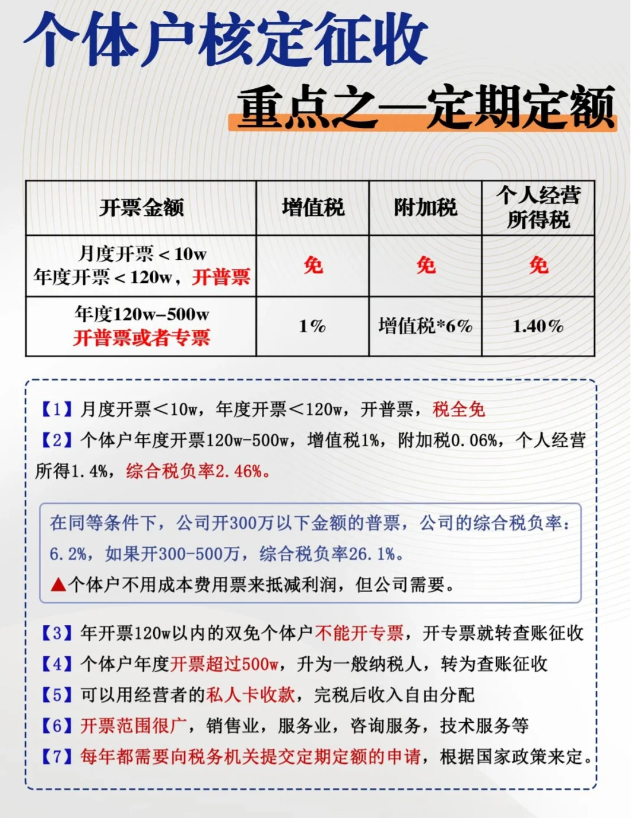

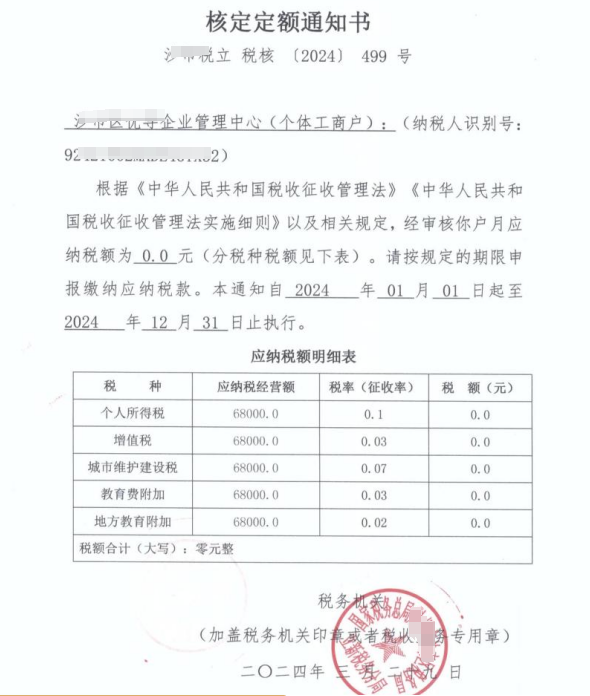

上海金山個體戶定期定額征收是指稅務機關依照法律、行政法規及本辦法的規定,對個體工商戶在一定經營地點、一定經營時期、一定經營范圍內的應納稅經營額或所得額進行核定,并以此為計稅依據,確定其應納稅額的一種征收方式。月度開票<10W,年度開票<120W,開普票,稅全免;個體戶年度開票120W—500W,增值稅1%,附加稅0.06%,個人經營所得1.4%,綜合稅負率2.46%。(我司合作園區2%都不到);在同等條件下,公司開300萬以下金額的普票,公司的綜合稅負率:6.2%,如果開300-500萬,綜合稅負率26.1%。個體戶不用成本費用票來抵減利潤,但公司需要。年開票120W以內的雙免個體戶不能開專票,開專票就轉查賬征收;個體戶開票超過500萬,升為一般納稅人,轉為查賬征收;可以用經 營者的私人卡收款,完稅后收入自由分配。開票范圍很廣,銷售業,服務業,咨詢服務,技術服務等。以下是四川成都個體戶個稅核定率的具體說明:如果餐飲業的個體戶核定經營額,則個稅=經營額*附征率。我們專注核定征收,每年開票量500萬/戶,綜合稅率1.56%左右既完稅。個體核定征收一手園區,個體戶個稅減半征收,個人所得稅核定低至0.5%,有專人專辦,無需本人到場,快至當天出照,一周核定開票并出具紙質核定通知書等,免費咨詢電話:17365997797。

上海金山個體雙定戶定期定額核定征收個人所得稅附征率行業標準:

服務業餐飲業適用0.6%個人所得稅附征率;

文化體育業、交通運輸業適用0.5%個人所得稅附征率;

工業、商業、加工修理業、建筑業適用0.3%個人所得稅核定征收率;

其他行業適用個人所得稅附征率0.5%。

定期定額是有標準的,不是所有的個體戶都可以定期定額;據《個體工商戶建賬管理暫行辦法》(國家稅務總局令第17號),“符合下列情形之一的個體工商戶,應當設置復式賬:1、 注冊資金≥20萬元;2-1、從事銷售業務的月銷售額≥4萬元;2-2、從事貨物生產業務的月銷售額≥6萬元;2-3、從事批發或零售的月銷售額≥8萬元;2-4、省稅務機關確定應當設置復式賬的其他情形。結合實際,定期定額管理只適用于達不到以上建賬標準的個體工商戶。另需注意,按相關法律法規規定應準確核算,不得核定征收的個體工商戶也不適用定期定額管理。舉個例子:稅務局核定征收個體戶的生產經營所得的收入為每個季度10萬元,如果該個體戶實際收入低于10萬元,則按10萬計算繳納生產經營所得,如果高于10萬,則按實際收入繳納個人生產經營所得個稅。

上海金山個體戶超過定期定額的額度怎么辦?

個體戶定額稅超出部分按申報額繳納稅款。定額執行期結束后,定額戶每月應向稅務機關申報其實際經營額和收入。申報金額超過定額的,按申報金額納稅。申報金額低于限額的,按限額納稅。具體報告期由省級稅務機關確定。根據《個體工商戶稅收定期定額征收管理辦法》規定:經稅務機關檢查發現定期定額戶在以前定額執行期發生的經營額、所得額超過定額,或者當期發生的經營額、所得額超過定額一定幅度而未向稅務機關進行納稅申報及結清應納稅款的,稅務機關應當追繳稅款、加收滯納金,并按照法律、行政法規規定予以處理。其經營額、所得額連續納稅期超過定額,定期定額戶的經營額、所得額連續納稅期超過或低于稅務機關核定的定額,應當提請稅務機關重新核定定額,稅務機關應當根據本辦法規定的核定方法和程序重新核定定額。具體期限由省稅務機關確定。

添加微信好友, 獲取一手核定征收資料!

復制微信號