我們在日常經營中,主要的征收方式就是核定征收和查賬征收兩種,核定征收:主要是針對財務不健全的中小型企業直接核定稅率!查賬征收:適用于中大型企業按照實際利潤交稅!但是2025年核定征收被用于經濟發展較慢地區招商引資,并且給了一定的稅收優惠扶持,所以我們在地方園區申請核定征收能夠享受稅收優惠!下面就跟智小賬一起來具體了解一下核定征收和查賬征收有什么區別吧!

核定征收與查賬征收的區別:

核定征收和查賬征收的區別對比:

核定征收 | 查賬征收 | |

計稅基礎 | 按收入×應稅所得率(或固定稅率) | 按實際利潤(收入-成本-費用-稅金-損失) |

稅率靈活性 | 行業差異大(如商貿5%、服務10%) | 統一稅率(如企業所得稅25%) |

財務要求 | 無需專業財務,不做賬也可行 | 需建立完整賬簿,會計憑證齊全 |

申報表格 | 企業所得稅月(季)度預繳納稅申報表(B類) | 企業所得稅月(季)度預繳納稅申報表(A類) |

稽查風險 | 易觸發利潤率異常預警(如低于同業30%) | 需應對成本費用真實性核查 |

政策風向 | 2025年起全面收緊(禁用行業達5類) | 成為主流(目標覆蓋率≥85%) |

適合企業類型 | 個體戶、工作室等中小型企業 | 中大型企業、上市公司 |

稅務籌劃空間 | 通過拆分業務、注冊稅收洼地操作 | 依賴成本費用票、稅收優惠政策 |

長期發展趨勢 | 逐步退出歷史舞臺(如500萬以上個體戶禁用) | 金稅四期重點監管方向 |

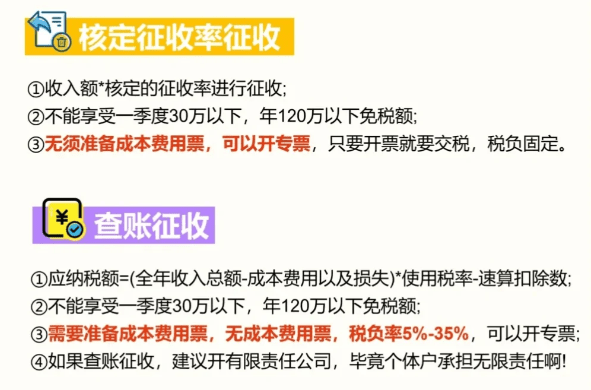

其實核定征收和查賬征收這兩種征收方式的主要區別在于,納稅單位財務制度的完善程度,其次相應的征收稅率、計稅基礎、應稅所得、核算水平、繳稅時間等也都不相同。查賬征收:需要在限期內申報并繳納稅款!核定征收:則不受匯算清繳時間限制提出申報繳稅!

并且如果我們在稅收優惠園區注冊個體戶申請核定征收還可以享受到一定的稅收優惠政策!委托智小賬申請核定征收政策,在智小賬園區內注冊的個體戶,快至當天出照,一周出具紙質核定通知書,開票120/年綜合稅率為0!450萬/年綜合稅率1.56%!稅收扶持園區設立個體戶可以合理降低稅負,這對于我們來說是一個不錯的選擇,同時出具紙質核定通知書,靠譜!

核定征收和查賬征收的稅率區別對比(以300萬為例):

| 核定征收: | 查賬征收: |

| 增值稅:300w*1%=3w | 增值稅:300w*1%=3w |

附加稅:3w*0.06%=0.18w | 附加稅:3w*0.06%=0.18w |

| 企業所得稅:0,(個體戶無企業所得稅) | 企業所得稅:(300w-3w-0.18w)*5%=14.84w |

| 個稅:300w*0.5%=1.5w | 個稅:(300w-3w-0.18w-14.84w)*20%=56.4w |

| 綜合稅負:3w+0.18w+1.5w=4.68w | 綜合稅負:3w+0.18w+14.84w+56.4w=74.42w |

從上面的核定征收和查賬征收的稅率對比我們可以看出,我們在核定征收園區注冊個體工商戶可以享受核定征收優惠政策,相比較查賬征收繳稅會有優惠,但是我們需要保證我們業務的真實性,不可濫用核定征收政策。

核定征收與查賬征收的區別本質在于計稅依據的確定方式。企業在選擇時,既要考慮短期稅負成本,也要評估長期發展的合規需求。建議結合自身業務特點,必要時咨詢專業稅務顧問,避免因選擇不當引發后續風險!

智小賬有著豐富的核定征收申請經驗,擁有自己的核定征收園區,七年無一例轉查賬情況發生!在園區內申請核定征收最高定額500萬綜合稅率1.56%!能夠有效處理核定征收出現的各類疑難問題。同時,擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,如果您對核定征收申請時間是多久?2025新政策什么時間申請?不是很了解,歡迎致電聯系!稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號