關于個人獨資企業核定征收,可能大部分人都會有這種疑問:個人獨資企業還可以辦理享受核定征收嗎?答案是肯定的,只要我們企業選擇稅收優惠園區都是可以核定征收的,這類園區大多不要求企業以實地辦公的形式入駐,只要把一些稅收落在當地即可。企業想要享受個獨核定征收,就需要找到一個靠譜的園區招商機構,入駐園區享受核定征收。只是現在個人獨資企業的核定征收政策相比之前要更加收緊一些。

通常我們所說的個人獨資企業核定征收政策是指是由一個自然人投資,并且資產為投資人個人所有,投資人以其個人財產對企業債務承擔無限責任的經營實體,對外投資分回的利息或者股息、紅利,不并入企業的收入,而應單獨作為投資者個人取得的利息、股息、紅利所得,按“利息、股息、紅利所得”應稅項目計算繳納個人所得稅。

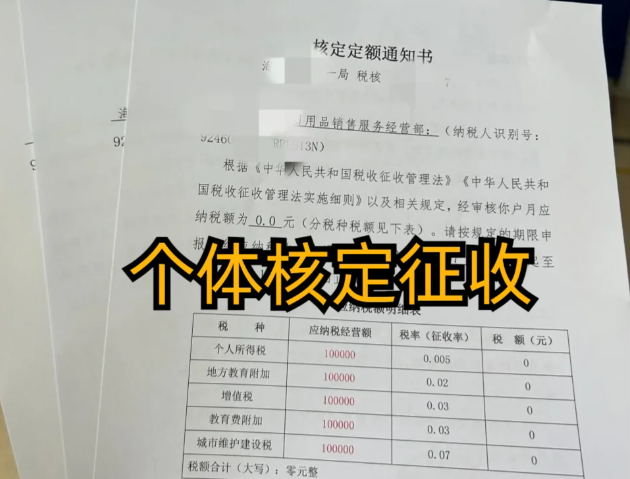

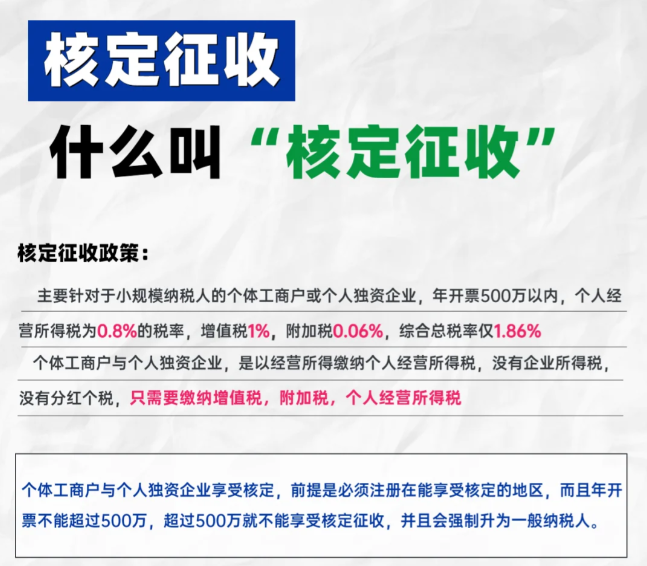

小規模納稅人的增值稅減免政策將持續到2027年12月31日,月銷售額10萬以內,免增值稅,超過10萬就減按照1%的增值稅,前提是年銷售額千萬不要超過500萬。入駐稅收優惠園區小規模納稅人可以享受很大的優惠即為核定征收個人所得稅。這個政策也是當地政府為了招商引資,提高當地稅收和促進經濟發展。企業入駐園區降低稅收壓力,政府與企業實現共贏。(個體工商戶與個人獨資企業,是以經營所得繳納個人經營所得稅,沒有企業所得稅,沒有分紅個稅,只需要繳納增值稅,附加稅,個人經營所得稅)

個人獨資企業不繳納企業所得稅,而是繳納個人所得稅。稅務機關對個人獨資企業個人所得稅的征收方法有二種,一種是查賬征收適用于會計核算比較齊全的,以每一納稅年度的收入總額,減除成本、費用以及損失后的余額,為應納稅所得額,然后根據個人所得稅確定的稅率表中對應稅率計算應納稅款;另一種是核定征收,依據國家稅務總局關于印發《企業所得稅核定征收辦法》規定,采用按企業銷售收入乘上應稅所得率來計算應納稅所得額,具體采用哪種征收方法由主管稅務機關確定;只要企業有利潤,不論采用哪種征收方法,也不論企業利潤是否分配,都需要繳納個人所得稅。比照個人所得稅法的“個體工商戶的生產經營所得”應稅項目,適用5%到35%的五級超額累進稅率,計算征收個人所得稅。

核定征收這項政策的精髓在于幫助小企業降低稅收負擔,讓創業者們更輕松地管理經營所得稅務。稅務機關也將加強對個體戶的稅收宣傳和輔導工作,幫助其更好地理解和遵守稅收政策。無論是個體工商戶還是個人獨資企業,這都是一個超贊的稅收減免方案

添加微信好友, 獲取一手核定征收資料!

復制微信號